Inhalt

- E-Rechnungspflicht Ausnahmen: Für wen gilt sie nicht?

- E-Rechnungspflicht Kleinunternehmen: Das gilt hier

- E-Rechnung für Kleinunternehmer: So geht’s

- Fazit: Darum sind Kleinunternehmer*innen eine Ausnahme der E-Rechnungspflicht 2025

Das Jahr 2025 ist mittlerweile einige Monate alt und im Bereich Buchhaltung trat zum Jahreswechsel die E-Rechnungspflicht für B2B-Unternehmen in Kraft. Im Sinne des EU-weiten Wachstumschancengesetzes gelten nun neue Bedingungen für Rechnungen zwischen zwei Firmen in Deutschland und Österreich bezüglich Rechnungsformat und -übermittlung.

In der Schweiz als Nicht-EU-Mitgliedstaat gilt eine solche Pflicht bisher noch nicht. Allerdings ist es auch hier ratsam, auf maschinenlesbare XML-Rechnungen statt Papieraufstellungen zu setzen, da dies moderner und effizienter ist. In diesem Artikel erfährst du, welche weiteren Ausnahmen es bei der

E-Rechnung (noch) gibt und wieso die E-Rechnungspflicht Kleinunternehmer*innen im Grunde halb betrifft.

Das Wichtigste in Kürze

- Bei der neuen E-Rechnungspflicht 2025 gibt es keine Ausnahmen, wenn es um den Empfang von XML-Rechnungen im B2B geht.

- Beim Versand gibt es Übergangsregelungen bei Zustimmung der Empfangenden oder für Unternehmen mit etwas geringerem Umsatz.

- Zudem gibt es allgemeine Ausnahmen für Rechnungen außerhalb von B2B, kleineren Beträgen sowie von Kleinunternehmer*innen.

E-Rechnungspflicht Ausnahmen: Für wen gilt sie nicht?

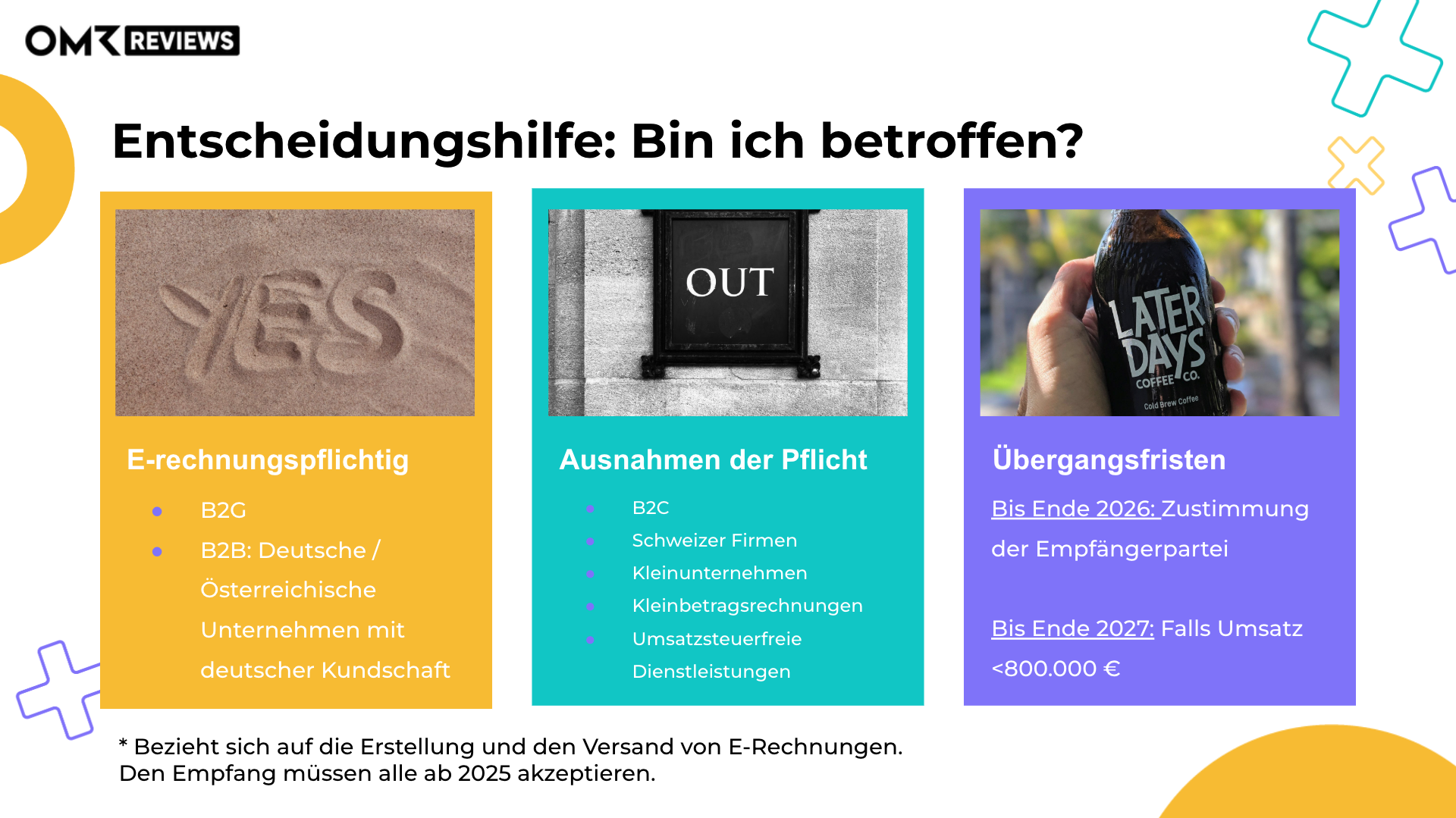

Um zu entscheiden, ob dein Unternehmen die neue Rechnungspflicht umsetzen muss, musst du dir folgende Faktoren ansehen. Denn es gelten nicht nur verschiedene Vorgaben für unterschiedliche Zielgruppen seitens des BMF, sondern auch Übergangsregelungen bis 2028. Ab dann ist die E-Rechnungspflicht ohne Ausnahmen einzuhalten.

- Rechnungen im B2C-Kontext: Während B2B (Business-to-Business) Geschäftsbeziehungen zwischen Unternehmen beschreibt, bezieht sich B2C (Business-to-Customer) auf den Handel zwischen Firmen und Endkonsument*innen. Dieser Rechnungsbereich ist zurzeit noch komplett von der E-Rechnungspflicht ausgeklammert und XML-Rechnungen dürfen nur bei vorheriger Zustimmung übermittelt werden.

Übrigens: Im B2G-Bereich (Business to Government) mit öffentlichen Auftraggebenden besteht schon länger die ausnahmslose E-Rechnungsverordnung durch Meldesysteme und spezielle Leistungsempfänger. - Rechnungen über gewisse Posten: Fahrausweise sowie Flugtickets sind komplett von der neuen Pflicht ausgenommen. Zudem müssen Kleinbetragsrechnungen mit unter 250 € nicht in einem E-Rechnungsformat zugeschickt werden. Außerdem müssen nur Dienstleistungen per E-Rechnung gestellt werden, die auch umsatzsteuerpflichtig sind. Für umsatzsteuerbefreite Dienstleistungen (§ 4 Nr. 8–29 UStG) wie etwa in Heilberufen oder Finanzberatungen greift die Regelung daher nicht.

- Rechnungen als Kleinunternehmen: Dein Firmensitz sowie der*die Rechnungsempfänger*in müssen in der EU sein, damit die Verpflichtung gilt. Zudem wird unterschieden, ob dein Unternehmen als Rechnungsaussteller mehr oder weniger als 800.000 € Umsatz im Jahr erwirtschaftet. Falls ja, bist du bereits jetzt von der Pflicht – inklusive der Ausnahmen – betroffen. Falls nein, bleibt dir als eine Übergangsfrist bis Ende 2027.

(Weitere Infos für Kleinunternehmen gibt’s im nächsten Abschnitt.)

In allen Ausnahmefällen kannst du also (noch) auf PDF- und Papierrechnungen setzen, auch wenn

E-Invoicing einige Vorteile bietet. Ab 2028 muss dann jede Rechnungsstellung der strukturierten Norm entsprechen (z. B. XRechnung, ZUGFeRD). Wenn dein Unternehmen übrigens das EDI-Format nutzt, ändert sich für dich nichts, wenn es EN 16931-kompatibel ist.

Darüber hinaus gibt es noch eine weitere Übergangsregelung bis Ende 2026: Wenn die Empfängerpartei zustimmt, musst du E-Rechnungen nur empfangen können, aber noch keine erstellen und zuschicken.

Also wird

innerhalb der Pflicht nicht nur unterschieden, ob du e-rechnungspflichtig bist. Vielmehr wird die nächsten zwei Jahre auseinandergehalten, ob du E-Rechnungen erstellen oder welche empfangen musst.

E-Rechnungspflicht Kleinunternehmen: Das gilt hier

Die letzte große Ausnahme der B2B-Rechnungspflicht in E-Form bilden die Kleinunternehmen als Rechnungsaussteller. Du bleibst von der E-Rechnungspflicht im B2B unberührt, wenn du gemäß der Kleinunternehmerregelung (§ 19 UStG) nicht umsatzsteuerpflichtig (Vorsteuerabzug) bist. Dabei musst du folgende Kriterien erfüllen:

- Dein Vorjahresumsatz betrug weniger als 22.000 € (netto).

- Im laufenden Jahr wirst du voraussichtlich netto nicht mehr als 50.000 € umsetzen.

- Dein Unternehmen muss in Deutschland ansässig bzw. die Dienstleistung in Deutschland ausgeübt worden sein.

Demnach sind die meisten dieser Gruppe Freelancer*innen, Selbstständige und weitere Freiberufler*innen, die häufig neben einem Angestelltenverhältnis einem eigenen Gewerbe nachgehen und dann ihren Auftraggebenden Rechnungen in Papierform übermitteln. Doch auch kleine Kapitalgesellschaften und Start-ups können von den Ausnahmen des Umsatzsteuergesetzes betroffen sein.

E-Rechnung Pflicht Kleinunternehmer

Somit besteht keine E-Rechnungspflicht für Kleinunternehmer*innen.

Es ist allerdings wichtig, dass eine Rechnung wie gehabt alle Standards erfüllt. Zudem müssen Kleinunternehmen in der Lage sein, E-Rechnungen zu empfangen. Sie sind nur von der Erstellung und dem Versand der Rechnungen im strukturierten XML-Format ausgenommen.

Insgesamt sollen die Übergangsfristen und die Ausnahmen der E-Rechnungspflicht für Kleinunternehmer*innen mehrere Vorteile bringen und gleichzeitig Hürden nehmen:

- Entlastung für kleine Unternehmen: Sowohl personell als auch zeitlich und finanziell kann die Umstellung der Buchhaltungsprozesse ein schwieriges Unterfangen werden.

- Administrative und rechtliche Mehrarbeit: Da die Ausnahmeregelungen derart komplex sind, benötigen die Firmen zunächst einmal etwas Zeit für die Überprüfung der Eckdaten.

- Technische Infrastruktur: Um E-Rechnungen zu empfangen und später selbst zu schreiben, bedarf es spezieller Software. Diese muss angeschafft, implementiert und vom Team angenommen werden. Und das braucht Zeit.

E-Rechnung für Kleinunternehmer: So geht’s

Egal, ob und warum dein Unternehmen eine Ausnahme der nun geltenden E-Rechnungspflicht darstellt – jetzt ist der richtige Zeitpunkt, dich mit dem Thema auseinanderzusetzen. Selbst wenn du durch Umsatzgrenze oder Kleinunternehmerstatus (noch) die Verpflichtung noch nicht direkt umsetzen musst, müssen es wahrscheinlich deine mittelständischen und großen Businesspartner.

Und beim Rechnungsempfang brauchst du ein Tool , um die Rechnungsdaten auslesen zu können. Es gibt je nach Bedürfnissen und Wünschen viele Buchhaltungssoftware und Rechnungsprogramme – von kostenpflichtig bis kostenlos.

Empfehlenswerte Buchhaltungs- und Rechnungsprogramme

Auf unserer Vergleichsplattform OMR Reviews findest du weitere empfehlenswerte Buchhaltungs- und Rechnungsprogramme.

Mehr als 120 verschiedene Systeme stehen zur Verfügung. Unsere Plattform bietet umfassende Unterstützung in allen Bereichen der Buchhaltung und Rechnungsstellung. Nutze die Gelegenheit, verschiedene Buchhaltungsprogramme zu vergleichen, und berücksichtige dabei echte Nutzerbewertungen, um die ideale Lösung für deine individuellen Anforderungen zu finden:

Als erste Anlaufstelle eignet sich immer

DATEV. Die GoBD-konforme Software richtet sich nämlich konkret an kleinere und mittelgroße Firmen und unterstützt diese im Rechnungswesen, der Buchführung und der Lohnbuchhaltung.

Als Kleinunternehmer*in kannst du dir also merken: Bei der Rechnungsstellung bist du von der E-Rechnungspflicht außen vor, wenn du keine Umsatzsteuer zahlen musst. Falls die Klausel für dich nicht (mehr) greift, musst du wiederum die anderen Ausnahmen der E-Rechnung betrachten. Und dann ist es ohnehin ratsam, sich ein Tool für die Rechnungen angeschafft zu haben.

Für alle Unternehmen gibt es drei Optionen in Bezug auf die geltenden E-Rechnungs-Ausnahmen

Fazit: Darum sind Kleinunternehmer*innen eine Ausnahme der E-Rechnungspflicht 2025

Die Einführung der E-Rechnungspflicht markiert einen bedeutsamen Schritt in Richtung Digitalisierung und Effizienzsteigerung in der Finanzverwaltung – allerdings mit Bedacht auf die vielfältigen Anforderungen verschiedener Unternehmensgrößen und -typen. Während Großunternehmen und umsatzstarke Mittelständler*innen bereits ab 2025 vollständig zur Nutzung elektronischer Rechnungen (Empfang) verpflichtet sind, profitieren kleine Unternehmen, Kleinunternehmer*innen und spezielle Branchen von Übergangsregelungen und Ausnahmen. Diese erleichtern den Umstieg und erlauben, sich an die technischen und administrativen Anforderungen schrittweise anzupassen und letztlich das Wachstumschancengesetz umzusetzen.

Für alle Unternehmen – unabhängig von Umsatz oder Rechtsform – ist jedoch klar: Die E-Rechnung wird spätestens ab 2028 der neue Standard sein. Daher ist es ratsam, sich frühzeitig mit passenden

Softwarelösungen und Vorgaben vertraut zu machen, um den Übergang möglichst reibungslos zu gestalten. Wer bereits jetzt die Vorteile der E-Rechnung erkennt und nutzt, kann sich Wettbewerbsvorteile sichern und langfristig Zeit, Kosten und Aufwand sparen.

FAQ

- Was besagt die E-Rechnungspflicht 2025?

Ab dem 01.01.2025 gilt die allgemeine Pflicht, E-Rechnungen im B2B-Kontext EU-weit empfangen zu können. Bei der Rechnungsstellung gelten viele Ausnahmen: Nur wenn die Rechnungsempfänger zustimmt, dürfen innerhalb der Übergangsfrist noch Papierrechnungen oder andere elektronische Rechnungen übermittelt werden.

- Gibt es in der E-Rechnungspflicht Ausnahmen?

Bis 2028 gibt es eine weitere Übergangsregelung für Unternehmen mit weniger als 800.000 € Jahresumsatz (Jahressteuergesetz). Ab dann stellen nur Kleinunternehmer*innen eine Ausnahme der Pflicht dar. Bei gewissen Rechnungsposten sowie dem EDI-Format greift die Verordnung ebenfalls nicht.

- Welche Übergangsfrist gilt in die E-Rechnungspflicht Kleinunternehmer?

Kleinunternehmer*innen nach § 19 UStG müssen sich um Übergangsregelungen keine Sorgen machen, denn für sie gilt: Ab Anfang 2025 müssen sie E-Rechnungen akzeptieren und auch nach 2028 müssen sie keine selbst erstellen und verschicken.

- Kann ich mit Excel eine E-Rechnung erstellen?

Excel stellt kein strukturiertes E-Rechnungsformat (XML) wie ZUGFeRD oder XRechnung dar. Du kannst es also für die Rechnungserstellung nur nutzen, wenn dein Unternehmen unter die Kleinunternehmerregelung fällt. Zwischen 2025 und 2028 bedarf es einer vorherigen Zustimmung der Empfängerfirma, wenn du ein größeres Unternehmen bist.

- Welches Programm für E-Rechnung Kleinunternehmer?

Für Kleinunternehmer*innen eignen sich alle herkömmlichen Rechnungsprogramme und Buchhaltungssoftware mit speziellen Features für Datensätze. Bei OMR Reviews findest du einen Überblick über kostenfreie und kostenpflichtige Tools für alle Branchen und Zielgruppen.