Inhalt

- 1. Was ist die Definition von Buchhaltung?

- 2. Die Buchhaltung berücksichtigt Geschäftsvorfälle

- 3. Buchhaltung ist wichtig für Euch und Euer Unternehmen

- 4. Für Gewerbetreibende gibt es eine Buchführungspflicht

- 5. Eure Buchhaltung spielt bei Eurem Jahresabschluss eine entscheidende Rolle

- 6. Einfache oder doppelte Buchführung? Wo liegt der Unterschied?

- 7. Werdet in 7 Schritten zum Buchhaltungs-Profi

- 8. Um Buchhaltung zu lernen, gibt es einige Tipps

- 9. Diese Softwares können Euch bei Eurer Buchhaltung unterstützen

- 10. Schimpft Ihr noch oder bucht Ihr schon?

Buchhaltung… läuft Euch da auch ein Schauer über den Rücken? Sie genießt zugegebenermaßen immer noch einen schlechten Ruf. Vielleicht habt Ihr Eure Kolleg:innen auch schonmal schimpfen hören, dass die Buchführung mit sehr hohem Aufwand verbunden und dann auch noch schwer zu verstehen sei. Aber das muss nicht sein. Denn mit der richtigen Anleitung kann Buchhaltung ganz leicht sein. Ja, auch für Anfänger, nicht nur für alte Hasen.

Ihr erfahrt in diesem Artikel, was die Definition von Buchführung ist, was Ihr überhaupt bucht und wieso sie so wichtig für Euer Unternehmen ist. Danach lest Ihr, was es mit der Buchführungspflicht auf sich hat und welche Rolle Euer Rechnungswesen für Euren Jahresabschluss spielt. Anschließend erfahrt Ihr, was der Unterschied zwischen der einfachen und der doppelten Buchführung ist und bekommt einen 7-Schritte-Plan an die Hand, mit dem Ihr im Handumdrehen zu Buchhaltungsprofis werdet. Zum Schluss haben wir noch ein paar Tipps zur Buchhaltung für Euch zusammengefasst und verraten Euch, welche

Rechnungsprogramme und Buchhaltungssoftwares Euch bei Eurer Arbeit unterstützen können.

Empfehlenswerte Buchhaltungs- und Rechnungsprogramme

Auf unserer Vergleichsplattform OMR Reviews findest du weitere empfehlenswerte Buchhaltungs- und Rechnungsprogramme.

Mehr als 120 verschiedene Systeme stehen zur Verfügung. Unsere Plattform bietet umfassende Unterstützung in allen Bereichen der Buchhaltung und Rechnungsstellung. Nutze die Gelegenheit, verschiedene Buchhaltungsprogramme zu vergleichen, und berücksichtige dabei echte Nutzerbewertungen, um die ideale Lösung für deine individuellen Anforderungen zu finden:

1. Was ist die Definition von Buchhaltung?

Der Begriff der Buchführung kommt aus der Zeit, in der alle geschäftlichen Vorgänge noch von Hand in einem entsprechenden Buch eingetragen wurden. Dabei achteten die Buchhalter:innen darauf, dass alle Buchungen in der korrekten zeitlichen Abfolge eingetragen und dann nach unterschiedlichen Kategorien, den sogenannten Konten, geordnet wurden. Mit der Finanzbuchhaltung erfasst und analysiert Ihr demnach alle Zahlungsvorgänge Eures Unternehmens. Sie stellt also eine detaillierte Dokumentation aller Geschäftsvorfälle dar. In vielen Unternehmen wurde dieses haptische Buch bereits durch eine digitale Buchhaltungssoftware ersetzt, durch die viele Vorgänge automatisiert am Rechner stattfinden können.

2. Die Buchhaltung berücksichtigt Geschäftsvorfälle

Ihr verbucht im Bereich des Rechnungswesens alle Geschäftsvorfälle aus Eurem Unternehmen. Dies sind Vorgänge, die sich auf das Vermögen oder die Verbindlichkeiten Eures Betriebes auswirken. In der Praxis sind das vor allem Zahlungsvorgänge, die oft direkt hintereinander weggebucht werden. Als Beispiel für einen Geschäftsvorfall, den Ihr bucht, könnt Ihr Euer monatliches Gehalt nehmen. Euer Unternehmen überweist den entsprechenden Betrag an Euch, wodurch sich der Kontostand und das Unternehmensvermögen verringern. Beachtet, dass nicht jede Tätigkeit in Eurem Unternehmen einen Geschäftsfall darstellt.

Wenn Ihr z. B. Büromaterial bestellt, wird hierdurch nicht automatisch das Unternehmensvermögen beeinträchtigt. Juristen sprechen hierbei von einem schwebenden Geschäft. Die Leistung der Verkäufer:innen ist erst erfüllt, wenn sie die Ware an Euch geliefert haben. Dies bezeichnet man als Gegenleistung, die Ihr ebenfalls in Eurer Buchhaltung berücksichtigt. Wenn das Büromaterial geliefert wird, bucht Ihr diese ein und anschließend die Zahlung an die Lieferant:innen. Durch die Einbuchung der Ware und die Überweisung des Geldes verändern sich die Vermögensverhältnisse Eures Unternehmens. Nun kann der Vorgang als Geschäftsvorfall angesehen werden.

3. Buchhaltung ist wichtig für Euch und Euer Unternehmen

Auch wenn sich die Dokumentation der vermögensbetreffenden Vorfälle in Eurem Unternehmen erst einmal nach einem hohen Arbeitsaufwand anhört, so ist sie unerlässlich für Euren unternehmerischen Erfolg. Anhand der dokumentierten Zahlen könnt Ihr Rückschlüsse auf die Rentabilitäts- und Liquiditätssituation Eures Unternehmens ziehen. Denn Eure Buchführung kann Euch wichtige finanzielle Kennzahlen liefern und Euch z. B. folgende Fragen beantworten:

- Wie hoch sind Eure Einnahmen?

- Wie hoch sind Eure Ausgaben?

- Welche Schulden hat Euer Unternehmen?

- Wie viel Eigenkapital ist vorhanden?

- Wie hoch ist das Unternehmensvermögen?

Deswegen ist es nicht nur interessant, sondern im Unternehmenssinne unerlässlich, dass Ihr lernt, wie Buchhaltung funktioniert.

4. Für Gewerbetreibende gibt es eine Buchführungspflicht

Die Grundlagen der Buchführung zu lernen ist für Euch und Euer Unternehmen nicht nur sinnvoll, sondern auch gesetzlich vorgeschrieben, wenn es aufgrund seiner Rechtsform im Handelsregister eingetragen wird. Denn im §238 des Handelsgesetzbuches ist die Buchführungspflicht für Gewerbetreibende festgeschrieben. In diesem Paragrafen ist ebenfalls festgelegt, dass Eure Buchführung einem sachverständigen Dritten, wie z. B. einem Prüfer, in angemessener Zeit vermittelt werden kann.

Das bedeutet, dass Ihr Euch bei der Dokumentation Eurer Geschäftsvorfälle an gesetzliche Vorgaben halten müsst, damit Eure Buchungen im Falle einer Prüfung durch das Finanzamt innerhalb kurzer Zeit nachvollzogen werden können. Neben dem Handelsgesetzbuch ergibt sich die Buchführungspflicht auch noch aus den §§140 ff. der Abgabenordnung. Diese unternehmerische Verpflichtung ist in den Steuergesetzen festgehalten, da beispielsweise Euer Umsatz und Gewinn die Grundlage zur Besteuerung für das Finanzamt bilden.

5. Eure Buchhaltung spielt bei Eurem Jahresabschluss eine entscheidende Rolle

Ein zentraler Teil Eurer Buchführung ist der sogenannte Jahresabschluss. Bei diesem schließt Ihr buchhalterisch gesehen Euer Geschäftsjahr ab. Da der Jahresabschluss als Teil der Rechnungslegung Außenstehenden Auskunft über das Geschäftsergebnis des vergangenen Jahres und des betrieblichen Vermögens gibt, müssen alle Belege und Geschäftsvorfälle nachvollziehbar und korrekt gebucht sein.

Eure Buchungen finden sich in der Gewinn- und Verlustrechnung sowie der Bilanz wieder, die die Mindestbestandteile Eures Jahresabschlusses bilden. Hierzu müsst Ihr im Vorfeld Eure Unterkonten und Hauptkonten, die im Laufe des vergangenen Geschäftsjahres bestanden haben, abschließen. Ihr seht, jede Buchung Eurer Tätigkeiten ist letztendlich Teil eines großen und außenwirksamen Abschlusses, weshalb Ihr großen Wert darauflegen solltet, die erlernten Grundlagen des Rechnungswesens konsequent und gewissenhaft umzusetzen.

6. Einfache oder doppelte Buchführung? Wo liegt der Unterschied?

Der Unterschied zwischen der einfachen und doppelten Buchführung ist auch für Buchhaltungs-Anfänger:innen schnell erklärt. Für Freiberufler:innen und Kleinunternehmer:innen besteht keine Buchführungspflicht. Sie müssen lediglich für steuerliche Zwecke Ihre Einnahmen und Ausgaben dokumentieren. Aus diesen Zahlen wird am Ende des Jahres dann in einer Einnahmenüberschussrechnung der Gewinn ermittelt und dem Finanzamt mitgeteilt. Diesen Vorgang bezeichnet man als einfache Buchführung. Wenn Euer Unternehmen von seiner Rechtsform zu den sogenannten Vollkaufleuten gehört, seid Ihr zu einer doppelten Buchführung verpflichtet.

Das ist der Fall, wenn Ihr z. B. einer

- Personengesellschaft (GbR, OHG, KG)

- Kapitalgesellschaft (AG, GmbH, UG)

- Kapitalgesellschaft & Co. (AG & Co. KG, GmbH & Co. KG, UG & Co. KG)

- Unternehmung mit einem Jahresumsatz von mehr als 600.000 € oder einem jährlichen Gewinn ab 60.000 €

angehört. Die Dokumentation Eurer Zahlungen wird als doppelte Buchführung bezeichnet, da Ihr jede Buchung mit Hilfe eines Buchungssatzes auf zwei Konten tätigt: Einmal im Soll und einmal im Haben. Zusätzlich wird Euer Jahresgewinn auf zwei verschieden Arten ermittelt. Zum einen entsteht er durch die Differenz aus Eurem Eigenkapital des aktuellen Jahres und des Vorjahres, zum anderen wird er aus dem Ergebnis der Gewinn- und Verlustrechnung (GuV) ersichtlich.

Tipp: Auch wenn Ihr als Freiberufler:innen nicht zur Buchführung verpflichtet seid, so ist es trotzdem sinnvoll, eine Buchhaltungssoftware zu nutzen. Diese kann Euch bei der Umsatzsteuervoranmeldung oder der Einnahmenüberschussrechnung unterstützen und diese auch direkt an Eure:n Steuerberater:in versenden, wenn diese:r die Steuererklärung für Euch erledigt.

7. Werdet in 7 Schritten zum Buchhaltungs-Profi

Ihr wisst bereits, was die Buchführung ist, warum sie wichtig für Euer Unternehmen ist und dass die meisten Gewerbetreibenden der Buchführungspflicht unterliegen. Nach diesen Grundlagen klingt Buchhaltung auf den ersten Blick sehr technisch und nach viel Aufwand. „Wie soll ich denn diese ganzen Bestandteile der Buchhaltung lernen?“, fragt Ihr Euch jetzt vielleicht. Keine Sorge, Eure Buchhaltung könnt Ihr leicht in die Praxis umsetzen. Dabei hilft Euch der folgende Fahrplan, mit dem Ihr in 7 Schritten zu einem echten Buchführungs-Profi werdet. Den weiteren Verlauf werden wir für ein Unternehmen durchspielen, das der doppelten Buchführung unterliegt. Diese ist zwar komplizierter als die einfache Buchhaltung, aber auch für Anfänger verständlich.

Schritt 1: Richtet Bestands- und Erfolgskonten ein

Bei der Buchung Eurer Geschäftsvorfälle entscheidet Ihr, auf welches Konto dieser gebucht wird. Dies bezeichnet man als Kontierung. Hierzu gehört auch die Erstellung eines Buchungssatzes. Dieser gibt an, um welche Art von Geschäftsvorfall es sich handelt und auf welchen Konten im Soll oder im Haben gebucht wird.

Bei diesen Konten unterscheidet Ihr in Bestands- und Erfolgskonten. Auf den Bestandskonten werden die aktiven und passiven Vermögenswerte Eures Unternehmens abgebildet, wozu z. B. Bargeldbestände, Grundstücke, Anlagevermögen, Maschinen oder Lagerbestände zählen. Positive Werte werden als Aktiva bezeichnet, negative Werte in Form von Verbindlichkeiten als Passiva. Diese bilden die Grundlage für die Jahresbilanz Eurer Firma. Unter den Bestandkonten könnt Ihr nochmal in Aktivkonten und Passivkonten unterscheiden. Aktivkonten bilden das Anlagevermögen ab. Hierzu gehören Betriebs- und Geschäftsausstattung, Fuhrpark oder Forderungen aus Lieferungen und Leistungen. Auf Aktivkonten werden Zugänge im Soll und Abgänge im Haben gebucht. Zu den Passivkonten zählen hingegen das Eigenkapital, Darlehen oder Verbindlichkeiten bei Euren Lieferant:innen. Auf Passivkonten bucht Ihr Zugänge im Haben und Abgänge im Soll.

So können die Konten aussehen, die Ihr für Eure Buchhaltung einrichten müsst.

Eure Erfolgskonten geben den Betrachter:innen Auskunft über die Gewinne und Verluste, die aus Euren Geschäftsvorgängen entstehen. Dabei werden die Umsätze und Einnahmen, die sogenannten Erträge, den erforderlichen Ausgaben, den Aufwänden, gegenübergestellt. Bei der Gegenüberstellung der Aufwände und Erträge wird deutlich, ob Euer Unternehmen im aktuellen Geschäftsjahr einen Gewinn oder einen Verlust erwirtschaftet hat.

Tipp: Buchhaltungssysteme bieten Euch ein automatisch System aus Bestands- und Erfolgskonten an, sodass Ihr Euch kein eigenes System ausdenken müsst.

Schritt 2: Übt die Bildung von Buchungssätzen

Wenn Ihr die Bildung von Buchungssätzen übt, wird es Euch leichter fallen, die Auswirkungen Eurer Kontobewegungen auf den unternehmerischen Erfolg zu verstehen. Generell gilt: Soll bucht an Haben.

Hier kommt ein Beispiel für einen Buchungssatz: Ihr kauft Büromöbel im Wert von 1000 €. Hierbei handelt es sich um Betriebs- und Geschäftsausstattung, weshalb der Betrag dort im Soll erscheint. Die Gegenbuchung erfolgt auf der Haben-Seite der Kasse, da Ihr die Möbel aus dem Bargeldbestand bezahlt oder über Euer Geschäftskonto überwiesen habt. Ein vollständiger Buchungssatz enthält neben den betroffenen Konten auch noch den Betrag und meistens einen Verwendungszweck. In diesem Beispiel würde Euer Buchungssatz so aussehen:

Betriebs- und Geschäftsausstattung (Soll) an Kasse (Haben) 1.000 €, Kauf Büromöbel

Ein weiteres Beispiel ist die Buchung der Geldeingänge auf Eurem Bankkonto, wenn ein:e Kund:in die von Euch

erstellte Rechnung per Überweisung begleicht. Dann lautet der Buchungssatz:

Bank (Soll) an Forderungen aus Lieferungen und Leistungen, 250 €, Rechnungsnummer 12345

Hier kommt noch ein kleiner Zusatz: Es gibt vier verschiedene Arten, wie Ihr auf Bestandskonten buchen könnt. Wenn Ihr diese kennt, wird es Euch leichter fallen, die Buchungen und die mit ihnen einhergehenden Veränderungen nachzuvollziehen.

Die vier Buchungstypen sind:

1. Aktivtausch

Bei einem Aktivtausch sind zwei Aktivkonten betroffen. Dabei wird der Betrag auf einem Aktivkonto erhöht und der Betrag auf einem anderen Aktivkonto vermindert. Das ist z. B. der Fall, wenn Ihr Geld aus Eurem Bargeldbestand auf Euer Bankkonto einzahlt. Das Kassenkonto wird gemindert und das Bankkonto aufgestockt. Der zugehörige Buchungssatz lautet: Bank (Soll) an Kasse (Haben).

2. Passivtausch

Bei einem Passivtausch werden verschiedene Passivkonten angesprochen. Dabei wird der Betrag auf einem Passivkonto erhöht und der Betrag auf einem anderen Passivkonto vermindert. Euch liegt ein Passivtausch vor, wenn Ihr z. B. einen Kredit aufnehmt, um Eure Steuern begleichen zu können. Eure Verbindlichkeiten gegenüber der Bank steigen und zeitgleich sinken Eure Steuerschulden. Der zugehörige Buchungssatz lautet: Steuerschulden an Verbindlichkeiten gegenüber Bank.

3. Aktiv-Passiv-Mehrung

Eine Aktiv-Passiv-Mehrung wird auch als Bilanzverlängerung bezeichnet, da sich beide Seiten der Bilanz vermehren. Zu einer Bilanzverlängerung kann es kommen, wenn Ihr Maschinen kauft, für diese aber ein Zahlungsziel mit Euren Lieferant:innen vereinbart. Das Aktivkonto Maschinen erhöht sich ebenso wie das Passivkonto Lieferantenverbindlichkeiten. Der zugehörige Buchungssatz lautet: Maschinen an Lieferantenverbindlichkeiten.

Hier könnt Ihr sehen, wie sich eine Aktiv-Passiv-Mehrung auf Eure Bilanz auswirkt. Die Aktiva-Seite verlängert sich durch den Kauf der Maschine und die Passiva-Seite durch die Entstehung der Verbindlichkeiten, die Ihr nicht sofort zahlen müsst.

4. Aktiv-Passiv-Minderung

Eine Aktiv-Passiv-Minderung liegt vor, wenn sich beide Seiten der Bilanz vermindern. Deswegen wird sie auch als Bilanzverkürzung bezeichnet. Ein Beispiel für eine Bilanzverkürzung ist die Rückgabe der zuvor gekauften Maschinen an die Lieferant:innen, da diese beschädigt geliefert wurden. Da die Maschinen nun nicht mehr in Eurem Eigentum sind, vermindert sich das Aktivkonto Maschinen. Da nun aber auch die Verbindlichkeiten gegenüber den Lieferant:innen nicht mehr bestehen, vermindern sich auch Eure Schulden auf der Passivseite. Der zugehörige Buchungssatz lautet: Verbindlichkeiten aus Lieferungen und Leistungen an Maschinen.

Wie Ihr seht, gehen die Buchungssätze immer besser von der Hand, je mehr Ihr Euch mit ihnen befasst. Also: Üben, üben, üben.

Schritt 3: Erstellt eine Gewinn- und Verlustrechnung

Ebenfalls gehört die Erstellung einer GuV zu Eurem Rechnungswesen. Sie ist ein Teil Eurer jährlichen Bilanzierung und zeigt die Gewinne und Verluste Eurer Firma auf. Für die Erstellung der Gewinn- und Verlustrechnung nutzt Ihr ein separates GuV-Konto. In diesem finden sich die Aufwände aus Euren Erfolgskonten im Soll und die Erträge und Gewinne aus Euren Erfolgskonten im Haben wieder. So gesehen sind Eure Erfolgskonten die Unterkonten der GuV.

Wenn Ihr Euer GuV-Konto abschließt, wandert das Ergebnis weiter in Euer Eigenkapitalkonto. Somit ist das GuV-Konto eigentlich auch nichts anderes als ein Unterkonto Eures Eigenkapitalkontos. Bei der Berechnung der Gewinne und Verluste könnt Ihr in das Gesamtkostenverfahren und das Umsatzkostenverfahren unterscheiden. Beim Gesamtkostenverfahren bezieht Ihr Euch auf die produzierten Einheiten, beim Umsatzkostenverfahren auf die verkauften Einheiten.

So kann Eure Gewinn- und Verlustrechnung aussehen.

So geht Ihr bei der Erstellung Eurer GuV vor:

- Erstellung der Ertrags- und Aufwandskonten

- Buchung der Geschäftsvorfälle wie z. B. Zinserträge oder Pachtgebühren

- Übertrag in die GuV

- Ermittlung des Saldos für Erträge und Aufwendungen: Hierbei errechnet Ihr jeweils die Differenz zwischen Soll und Haben. Der Saldo der Aufwände wird dann auf der Soll-Seite der GuV gebucht und der Saldo der Erträge auf der Haben-Seite.

Tipp: Durch die Hilfe eine Buchhaltungstools erleichtert Ihr Euch die Erstellung der GuV und der Bilanz. Denkt daran, dass auch ein fachkundiger Dritter jederzeit durch Eure Buchführung durchsteigen muss.

Schritt 4: Übertragt Eure die Ergebnisse in Eure Bilanz

Nachdem der Erstellung der Gewinn- und Verlustrechnung könnt Ihr Euch an die Erstellung der Bilanz machen. Diese beiden sind Bestandteil Eures Jahresabschlusses. Eure Bilanz hat eine Aktiva- und eine Passivaseite. Unter Aktiva tragt Ihr alle Vermögenswerte wie z. B. Forderungen oder Bargeldbestände ein. Verbindlichkeiten und Kapitalwerte findet Ihr auf der Passiva-Seite.

Die Bilanz besteht aus Aktiva und Passiva. Durch das Eigenkapital wird die Differenz zwischen Vermögen und Schulden buchhalterisch ausgeglichen, sodass die Summe Eures Vermögens gleich der Summe Eurer Schulden ist.

Die Bilanz besteht aus Aktiva und Passiva. Durch das Eigenkapital wird die Differenz zwischen Vermögen und Schulden buchhalterisch ausgeglichen, sodass die Summe Eures Vermögens gleich der Summe Eurer Schulden ist.

Mit der Erstellung der Bilanz solltet Ihr auch eine Inventur durchführen, d. h. den Soll-Bestand aus den Büchern mit dem Ist-Bestand aus Euren Lägern abgleichen. Im Zuge der Bilanzerstellung schließt Ihr alle Konten am Stichtag ab und bildet, wenn notwendig, Rückstellungen für Verbindlichkeiten, die in absehbarer Zeit anfallen werden, deren genaue Höhe Ihr aber noch nicht kennt. Beachtet, dass die Summe der Aktiva in der Bilanz immer gleich der Summe der Passiva ist. Da die Vermögenswerte in der Regel nicht exakt die gleiche Summe Eurer Verbindlichkeiten haben, gleicht das Eigenkapital Eures Unternehmens die entstehende Differenz auf der niedrigeren Bilanzseite aus. Wenn Euer Unternehmensvermögen größer ist als Eure Schulden, dann steht das Eigenkapital auf der Passivseite. Falls Eure Verbindlichkeiten höher sein sollten als Euer Vermögen, welches sich in das Anlage- und Umlaufvermögen aufteilt, steht das Eigenkapital auf der Aktivseite.

Schritt 5: Beachtet die GoBD

Was sich zunächst nach einer neuen Serie mit Suchtpotential anhört, ist leider bloß eine Gesetzesvorgabe. GOBD steht für die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Diese beinhalten auch die Aufbewahrungspflichten für Unterlagen und Belege, die Ihr in Eurer Buchhaltung verwendet.

Die GOBD legt Wert auf deren

- Nachvollziehbarkeit und Nachprüfbarkeit

- Wahrheit, Klarheit und fortlaufende Aufzeichnung

- Vollständigkeit und Richtigkeit

- zeitgerechte Buchung und Aufzeichnung

- Ordnung

- Unveränderbarkeit bezüglich der Buchungen und Dokumente.

Tipp: Viele Buchhaltungstools sind GOBD-zertifiziert. Hierdurch könnt Ihr sicherstellen, dass die Anforderungen des Gesetzgebers eingehalten werden.

Schritt 6: Wähle zwischen Soll- und Ist-Versteuerung

Wenn Ihr eine doppelte Buchführung betreibt, fallt Ihr nicht unter die sogenannte Kleinunternehmerregelung. Das bedeutet, dass Ihr dazu verpflichtet seid, Umsatzsteuer auf Eure Produkte oder Dienstleistungen zu erheben, die Ihr regelmäßig an das Finanzamt übertragt. Der exakte Zeitpunkt hängt zum einen von der Höhe der eingenommenen Umsatzsteuer und zum anderen von der von Euch gewählten Art der Versteuerung ab.

Die Höhe der Umsatzsteuer entscheidet darüber, wann Ihr sie an das Finanzamt weitergeben müsst.

Zudem könnt Ihr, wenn Euer Jahresumsatz unter 600.000 € liegt, entscheiden, ob das Finanzamt bei Euch eine Soll- oder Ist-Besteuerung anwenden soll.

Bei der Soll-Besteuerung ist es so, dass die Fälligkeit der Steuern zeitgleich mit der Ausstellung der Rechnung entsteht. Dabei kann es vorkommen, dass Ihr die Steuern für eine Rechnung, die Ihr z. B. am 30.06. ausstellt, bereits abführen müsst, obwohl die Rechnung durch Eure Kund:innen eventuell erst später beglichen wird. Bei der Ist-Besteuerung ist das anders. Die Umsatzsteuer muss erst in dem Quartal abgeführt werden, in dem die Rechnung von den Käufer:innen beglichen wird. Diese Art der Besteuerung berücksichtigt also Euren Zahlungsstrom.

Schritt 7: Schreibt professionelle Rechnungen

Nicht nur in der Buchung Eurer Geschäftsvorfälle, sondern auch bei der

Erstellung Eurer Rechnungen für Eure Kund:innen müsst Ihr einige Vorgaben erfüllen. Diese müsst Ihr berücksichtigen, damit sowohl Ihr als auch Eure Kund:innen bei einer möglichen Prüfung auf der sicheren Seite seid. Diese Pflichtangaben muss Eure Rechnung enthalten:

- Name und Anschrift des Rechnungsausstellers, also Eurer Firma

- Name und Anschrift des Leistungsempfängers, also Eurer Kund:innen

- Eure Umsatzsteuer-ID, wenn Eure Firma ein umsatzsteuerpflichtigen Unternehmen ist

- Rechnungsdatum und eine fortlaufende Rechnungsnummer

- Zeitpunkt der Lieferung, Leistungsdatum oder Zeitraum der zu erbringenden Dienstleistung

- Art und Menge des Produktes beziehungsweise Umfang/Dauer der Dienstleistung

- Preisangaben: Der Nettobetrag, die Umsatzsteuer und der Bruttogesamtbetrag müssen jeweils separat ausgewiesen werden

- Hinweis auf die Aufbewahrungspflicht, sofern mit der Rechnung steuerliche Vorgaben verbunden sind. Dadurch ermöglicht Ihr Euren Kund:innen eine leichtere Orientierung gemäß der Fristen der GOBD.

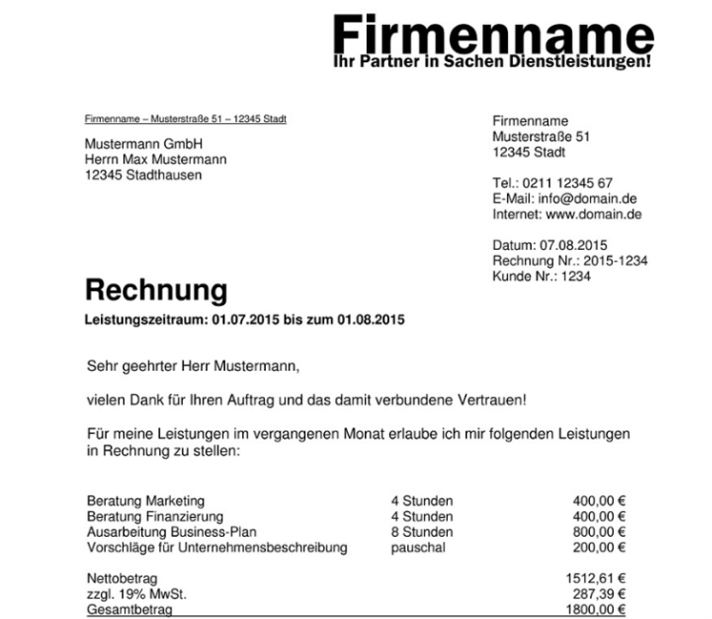

In dieser Musterrechnung finden sich alle Pflichtangaben wieder.

Tipp: In einem Rechnungsprogramm müsst Ihr viele Einstellungen nur einmal vornehmen, wie z. B. den Namen und die Adresse Eurer Firma, Eure Umsatzsteuer-ID und einen Hinweis zur Aufbewahrungspflicht. Ebenso könnt Ihr verschiedene Produktarten und Dienstleistungen im Vorfeld anlegen, so dass Ihr diese bei der Erstellung Eurer Rechnung nur noch auswählen müsst. Außerdem ist es möglich, für spezielle Kund:innen die vereinbarten Preise zu hinterlegen. Hierdurch könnt Ihr Zeit sparen und Euch auf Eure eigentlichen Aufgaben konzentrieren.

8. Um Buchhaltung zu lernen, gibt es einige Tipps

Es ist auch für Anfänger nicht schwer, die Grundlagen des Rechnungswesens zu lernen. Denn diesen Lernprozess könnt Ihr Euch durch einige Tipps erleichtern:

- Ihr müsst Euch kein eigenes System für Eure Bestands- und Erfolgskonten überlegen. Dies können Buchhaltungstools für Euch übernehmen.

- Diese Tools erleichtern Euch außerdem die Erstellung Eurer GuV und der Bilanz. Zudem sind viele direkt GOBD-zertifiziert.

- Nutzt für die Erstellung Eurer Rechnungen eine entsprechende Software. Diese kann nach der erstmaligen Einrichtung viele Details automatisiert einspielen und Euch so Arbeit abnehmen.

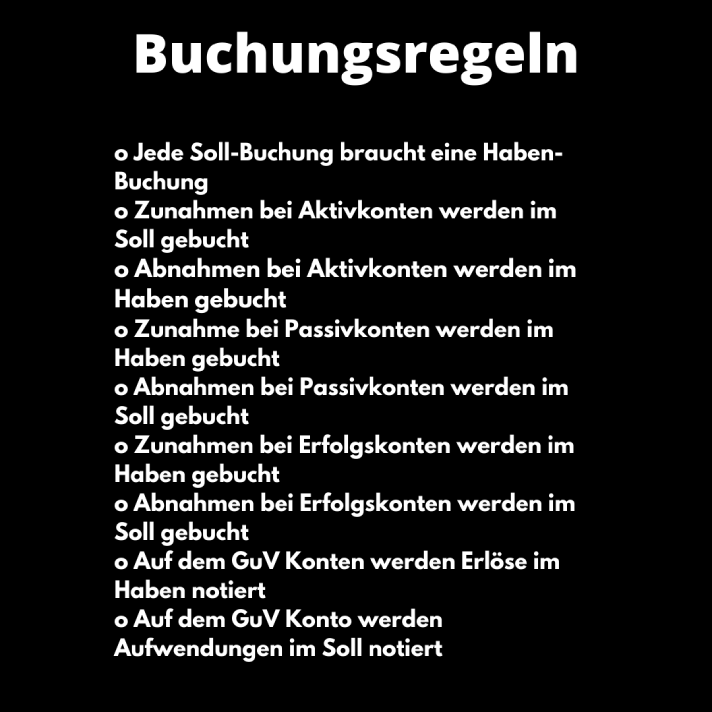

- Übt regelmäßig die Buchungssätze, um die Verbindungen und Auswirkungen Eurer Tätigkeiten zu verstehen. Damit Ihr sie immer wieder nachlesen könnt, haben wir hier nochmal alle wichtigen Buchungsregeln für Euch zusammengefasst:

Diese Regeln machen Euch die Arbeit in der Buchführung leichter.

9. Diese Softwares können Euch bei Eurer Buchhaltung unterstützen

Weitere Buchhaltungssoftware-Tools findet Ihr auf OMR Reviews. Dort könnt Ihr mehr als 25 Buchhaltungs-Softwares anhand von Kundenbewertungen vergleichen. Sicherlich ist auch für Euch und Euer Unternehmen die passende Software dabei, die Eure Erwartungen erfüllt und zu Euren Voraussetzungen passt.

Zudem haben wir folgende Artikel geschrieben:

10. Schimpft Ihr noch oder bucht Ihr schon?

Das klingt doch gar nicht mehr so kompliziert und trocken, oder? Mit ein wenig Mühe kann jede:r Buchhaltung lernen und im eigenen Unternehmen umsetzen. Ihr könnt aus diesem Artikel mitnehmen, dass Eure Buchhaltung die Geschäftsvorfälle dokumentiert, die sich auf den unternehmerischen Erfolg Eurer Firma auswirken. Durch sie könnt Ihr erkennen, wie hoch die Einnahmen und Ausgaben, Schulden und Vermögenswerte Eurer Firma sind. Für die meisten Gewerbetreibenden besteht deswegen eine Buchführungspflicht.

Die genaue Dokumentation der geschäftlichen Buchungen ist wichtig, da sie die Grundlage für den Jahresabschluss bildet, der sich aus der Gewinn- und Verlustrechnung und der Bilanz zusammensetzt. Für Unternehmen, die bestimmten Rechtsformen angehören, gilt das Prinzip der doppelten Buchführung. Dies besagt, dass jede Soll-Buchung auch eine Haben-Gegenbuchung benötigt. In den 7 Schritten, die Ihr durchlauft, um Buchhaltungsprofi zu werden, legt Ihr zunächst Bestands- und Erfolgskonten an, übt die Erstellung von Buchungssätzen, erstellt eine Gewinn- und Verlustrechnung und übertragt deren Ergebnisse anschließend in Eure Bilanz.

Dabei beachtet Ihr die

GoB (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) und wählt zuvor aus, ob Ihr beim Finanzamt mit einer Soll- oder Ist-Besteuerung veranlagt werden möchtet. Dann könnt Ihr Euren Kund:innen auch schon professionelle Rechnungen ausstellen. Bei allen Schritten können Euch Buchhaltungs- und Rechnungsprogramme viel Arbeit abnehmen und Zeit sparen. Ebenfalls könnt Ihr dadurch sicherstellen, dass fachkundige Dritte sich in kurzer Zeit einen Überblick über den Zustand Eures Unternehmens verschaffen können. Also, ran an den Computer und fleißig buchen, buchen, buchen – Übung macht den / die Buchhaltungs-Meister:in.