Inhalt

- Zahlungsmethoden für Unternehmen und Kund*innen

- Zahlungsmittel, Zahlungsmethoden oder Zahlarten?

- Die 9 sichersten und besten Zahlungsmethoden

- Welche Zahlungsmethode bietet welche Vorteile?

- Mit diesen 9 Zahlungsmethoden sorgst du für zahlende Kundschaft

Was sind Zahlungsmethoden?

Zahlungsmethoden für Unternehmen und Kund*innen

Wenn du etwas kaufst und es nicht anschreiben, stehlen oder die Zeche prellen willst, musst du bezahlen. Das ist klar. Aber wo die Menschen früher noch getauscht haben oder nur Bargeld zur Verfügung hatten, stehen uns heute auf digitalem Wege alle Türen offen: Wir zahlen im Supermarkt mit einer Plastikkarte, begleichen bequem von zu Hause übers Online-Banking die letzte Rechnung und schicken unseren Freund*innen einfach Geld über Smartphone-Apps.

Im deutschen Einzelhandel wird die klassische Barzahlung als Zahlungsmethode immer unbeliebter; elektronische Zahlmittel sind auf dem Vormarsch. Laut

Wirtschaftswoche bezahlt nur noch jeder Dritte mit Bargeld. Andere beliebte Mittel seien Bankkarte und mobile Apps.

Schon verrückt, wie viele Wege es mittlerweile gibt, eine Rechnung zu begleichen. Dabei unterscheiden wir grundsätzlich zwischen Bargeld, dem bargeldlosen Zahlungsverkehr und halbbaren Zahlungen. Worin der Unterschied liegt und warum du insbesondere digitale Methoden weiter unterteilen musst, erfährst du in diesem Artikel. Am Ende solltest du entscheiden können, welche Zahlmethoden dich in deinem Business weiterbringen und welche Zahlungsmöglichkeiten deine Kundschaft bevorzugen wird.

Zahlungsmittel, Zahlungsmethoden oder Zahlarten?

Es gibt viele Begriffe rund ums Payment, die vermeintlich alle dasselbe bedeuten. Doch während Zahlungsmittel und Zahlungsmethode wirklich nahezu identisch sind, verstehen wir unter Zahlungsdienstleistern etwas anderes – also zumindest meistens.

Zugegeben, die Trennlinie ist nicht so scharf, wie sie sein müsste. Aber in den meisten Fällen ist die Zahlungsmethode deiner Kund*innen eine andere als der

Zahlungsdienstleister, der das Bezahlverfahren abwickelt. Fangen wir erst einmal mit den Basics an:

- Das Zahlungsmittel ist logischerweise das finanzielle Mittel einer (physischen) Bezahlung. Darunter fallen neben Geld (Euro und weitere Währungen) auch Schecks und Gutscheine.

- Die Zahlmethode („Payment Method“) bzw. die Zahlart stellt dasselbe dar: alle elektronischen und digitalen Möglichkeiten, online zu zahlen. Die Beispiele für Zahlmethoden findest du weiter unten.

- Das Zahlsystem („Payment System“) ist entweder der technische Prozess hinter einem Zahlvorgang oder eine Plattform, die diesen abwickelt. Daher gibt es für die Letztere auch das alternative Wort Zahlungsplattform.

- Zahlungsdienstleister („Payment Service Provider“) oder Zahlungsanbieter sind Unternehmen, die Zahlungsmethoden mit Händler*innen oder stationärem Handel zusammenbringen. Anders als bei der Methode, also wie deine Kundschaft zahlt, geht es hier um die Schnittstelle, von der die Kund*innen meist nichts wissen. Authentifizierung finden meist hier statt.

Zahlungsmethoden sind also das virtuelle Gegenstück zu Zahlungsmitteln. Allerdings verwechseln viele Leute insbesondere diese beiden Begriffe. Wenn du nun noch die Banken mit ins Spiel bringst, wird es komplex. So hast du ein Händlerkonto bei deiner Bank und deine Kund*innen Konten bei allen möglichen Finanzinstituten. Die Zahlungsmethode hat dann wiederum nichts mit den Banktransfers zu tun. Außer bei gewissen Arten, die eben auch wie Banken agieren (dazu später mehr).

Wenn du also eine Bezahlung vornehmen willst, bezahlst du nicht mit deiner Bank und auch nicht mit dem Onlineprogramm, welches beim Internetkauf als Fenster aufploppt. Du bezahlst mit einem der digitalen Mittel, die du jetzt kennenlernst.

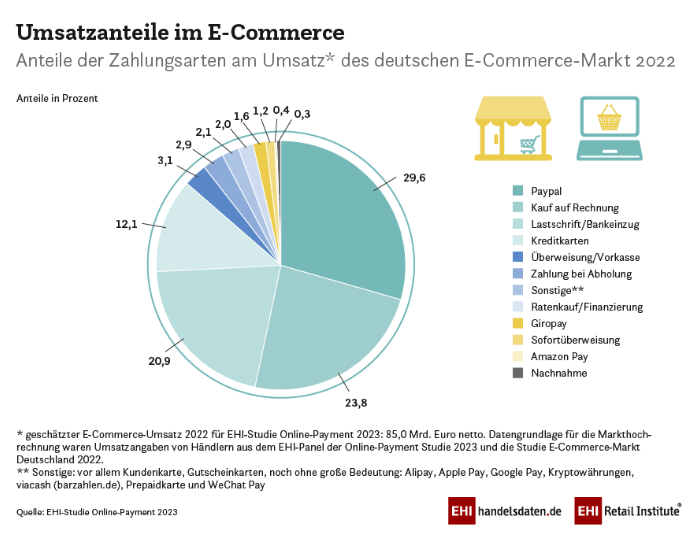

Die 9 sichersten und besten Zahlungsmethoden

Im E-Commerce (B2C) zählen PayPal, Kauf auf Rechnung, Lastschriftverfahren und Kreditkarten zu den beliebtesten Zahlungsoptionen (Quelle:

EHI Retail Institute). Im Folgenden stellt dir der Artikel die Methoden einzeln vor.

Übersicht über beliebte Zahlungsmethoden inklusive der prozentualen Anteile

SEPA-Lastschrift/Bankeinzug als Bezahlmethode

Lastschriften eignen sich fast immer für Abonnements und regelmäßige Zahlvorgänge (Miete, Jahresverträge, Energiekosten etc.). Vorab senden Kund*innen ein Mandat als Befugnis dafür, dass das eigene Konto belastet werden darf. Auf diese Weise müssen sie nicht mehr selbst daran denken, regelmäßig die Überweisung vorzunehmen. SEPA steht hierbei für „Single Euro Payments Area“ und umfasst den EU-Raum für internationale Zahlungen.

Eine gute Lösung für die Lastschrift bietet beispielsweise das Fintech-Unternehmen

Ratepay. Durch mehrere Optionen wie Rechnungskauf und Ratenzahlung (dazu später mehr) kannst du die Zahlungsplattform besonders gut in deinen Onlineshop einbinden.

Zahlmethode Kartenzahlung (Kredit, EC, Giro)

Ob im Einzelhandel oder im Onlinegeschäft – mit Karte zu bezahlen, ist längst normal geworden. Doch während EC-Karten und Debitcards tendenziell eher zum Geldabheben oder Vor-Ort-Zahlen (durch ein entsprechendes Gerät) dienen, sind Kreditkarten einer der Standards beim digitalen Bezahlen. Bankinstitute stellen fast immer eigene EC- und/oder Debitkarten aus, Kreditkartenanbieter jedoch nicht. In Deutschland spielen drei Kreditkartenfirmen eine zentrale Rolle:

- Visa

- Mastercard

- American Express

Wegen der fehlenden Banklizenz („Issuing Licence“) sind Visa und Mastercard immer an ein Konto bei einer Bank geknüpft. American Express hingegen hat diese Berechtigung und ist Kreditkarteninstitut und die Bank dahinter.

Bei der Auswahl einer EC- oder Debitkarte solltest du die einzelnen Konditionen der Finanzinstitute prüfen. Ausschlaggebende Faktoren können sein, ob es Gemeinschafts- und/oder Firmenkonten gibt oder ob die unternehmensweiten Geldkarten physisch oder nur virtuell existieren. Dasselbe gilt für Kreditkarten; diese können unter Umständen ebenfalls nur digital verfügbar sein. Für die Zahlungsmethode Kartenzahlung aus

B2B-Kundensicht lohnt sich ein gründlicher Blick auf stationäre Banken, Onlinebanken und Payment-Tools wie diese:

(Direkt-)Überweisung als Zahloption

Genauso unübersichtlich wie die verschiedenen Optionen für Kartenzahlung ist die Methode Überweisung. Du bezahlst hier als Kund*in eine Rechnung, indem du den Geldtransfer aktiv auslöst. Daher ist diese Zahlungsmethode quasi ein Bankeinzug, nur eben andersherum. Dauerüberweisungen bilden dann das Pendant zu regelmäßigen SEPA-Lastschriften.

Eine besondere Art der Überweisung bietet der Zahlungsdienstleister Klarna. Ehemals bekannt als Sofortüberweisung, hast du sicherlich schon von

Klarna Sofort gehört. Als Zahlungsmethode ist sie insbesondere beim Onlineshopping eine beliebte Lösung für Händler*innen und Käufer*innen. Denn sie bietet einen sicheren und bequemen Weg der Autorisierung einer Überweisung an den Webshop.

Eine weitere Alternative stellt Giropay dar. Diese Art des Online-Bankings ist speziell auf den Onlinehandel abgestimmt und wird Ende 2024 vom Bezahlsystem Paydirekt abgelöst.

Mobile Zahlungssysteme & Bezahlmethode E-Wallets

Mit

mobilen Payment-Systemen kannst du (theoretisch) überall bezahlen, Kartenzahlung via NFC (kontaktlose Datenübertragung) möglich ist. Das funktioniert in der Regel über eine App und meist mit hinterlegtem Bankkonto.

Manche mobilen Zahlungssysteme bieten E-Wallets, also digitale Geldbörsen. Sie funktionieren wie eine Prepaidkarte oder ein separates (virtuelles) Konto, welches direkt an die NFC-Systeme gekoppelt ist. Und jetzt wird es wieder komplexer: Die mobilen Bezahldienste können ebenfalls an Kreditkarten hängen.

Um die Sache noch spannender zu machen, ermöglichen E-Wallets auch das Bezahlen mit Kryptowährungen wie Bitcoin. Skrill beispielsweise bietet neben der Zahlmethode mit „normalem“ Geld auch die Zahlung mit digitalen Währungen wie Bitcoin, Ether, Binance Coin etc.

Zahlungsmethoden Vorkasse, Nachnahme, auf Rechnung und Ratenzahlung

Zu den gängigen Zahlungsmethoden zählen noch vier weitere, die – ja, sehr verwirrend – gleichzeitig mit den schon gezeigten stattfinden. Bisher hast du gelernt, wie eigentlich bezahlt wird. Jetzt kommt noch dazu, wann die Zahlung erfolgt. Beim bargeldlosen Bezahlen begleichst du direkt mit Entstehung des Kaufvertrags die Schulden. Insbesondere beim Onlinehandel gibt es jedoch einige weitere Möglichkeiten, Händler*in und Kundschaft nicht real aufeinandertreffen.

Kaufst du etwas in Vorkasse, bezahlst du vorab und das Geld wird direkt abgebucht. Die Ware ist also bislang nicht eingetroffen oder nicht einmal auf dem Weg. Dienstleistungen werden erst in Zukunft umgesetzt. Das genaue Gegenteil davon heißt Kauf auf Rechnung. Hierbei müssen Käufer*innen die Schulden erst bezahlen, wenn die Ware (unbeschadet und pünktlich) da ist („Buy now, pay later“). Dafür ist die Eingabe von Kreditkartendaten und Co. erforderlich, ehe eine Zahlungsbestätigung nach erfolgreicher Authentifizierung und Zahlungseingang verschickt wird.

Mit Ankunft der Produkte oder während der angebotenen Dienstleistung wird eine Rechnung ausgehändigt. Beide Bezahlmöglichkeiten finden dann wiederum in Kombination mit einer der oben gezeigten Methoden (Karte, Überweisung, digitales Zahlungssystem usw.) statt.

Die Nachnahme ist eine Mischform zwischen physischer und digitaler Bezahlung. Hierbei wird die Rechnung direkt bei der Annahme der Ware durch den Zustelldienst beglichen. Empfänger*innen erstatten die Kosten in bar – ähnlich wie das Bezahlen an der Ladentheke. Einige Zahlungsanbieter wie easyCredit mit dem

easyCredit-Ratenkauf bieten darüber hinaus eine weitere

Zahlungsmöglichkeit an, bei der ein meist großer Betrag in Ratenzahlung schrittweise getilgt wird. Auch PayPal und Klarna Sofort bieten mittlerweile diese Kaufoption.

Welche Zahlungsmethode bietet welche Vorteile?

Bei all diesen unterschiedlichen Zahlungsmethoden können wir schnell den Überblick verlieren. Daher bietet sich eine Übersicht über die Zahlungsplattformen und Anbieter an. Hier ist wichtig, bei den Vor- und Nachteilen zwischen Händler*innen und Kund*innen zu unterscheiden. Die folgenden drei Tabellen geben dir einen Überblick über die oben genannten Bezahldienste:

Zahlungsmethode | Vorteile Händlerseite | Vorteile Kundenseite | Besonders geeignet für … |

Barzahlung | - Wenig Bürokratie

- Transparente Übersicht über Einnahmen

- Keine Fremdgebühren

| - Schulden oder Mahnungen nicht möglich

- Anonym

| - … stationären Handel (Einzelhandel, Gastronomie usw.)

|

Digitaler Zahlungsverkehr | - Kein Wechselgeld nötig

- Falschgeld ausgeschlossen

- Umweltfreundlicher & hygienisch

| - Bezahlung kann später und/oder digital erfolgen

- Sicherer bei Diebstahl

| - … Onlineshops, Warenlieferungen, größere Summen im Einzelhandel

- Bezahlverfahren, wenn Bankdaten bekannt sind

|

Zahlungsmethode | Vorteile Händlerseite | Vorteile Kundenseite | Besonders geeignet für … |

SEPA-Lastschrift / Bankeinzug | - Individuell steuerbar

- Geringe Kosten durch Automatisierung

| - Automatisch und bequem

- Besserer Überblick als bei Überweisungen

| - … Abonnements und andere wiederkehrende Zahlungen

- Bankdaten geteilt werden können

|

Kartenzahlungen | - International

- Universell einsetzbar

- Käuferschutz möglich

| | - … den stationären Handel (insbesondere bei größeren Summen), aber auch Onlinehandel

|

Überweisungen | - International

- Niedrigere Gebühren als bei Kreditkarte

| - Volle Kontrolle über Abbuchung

- Dritte sind nicht zwingend involviert

| - … B2B, bei regelmäßigen sowie einmaligen Transaktionen

|

Mobile Zahlungssysteme / E-Wallets | - Vielfältige Einbindungsoptionen

- Beliebt bei Kund*innen

| - Sicher und schnell

- Unabhängig von Bargeld und Karte

- Kontaktlos

| - … E-Commerce, Lieferdienste, Käufe in Apps

- Bankdaten sind nicht ersichtlich

|

Zahlungsmethode | Vorteile Händlerseite | Vorteile Kundenseite | Besonders geeignet, wenn … |

Vorkasse | - Nichtzahlung ausgeschlossen

- Geringes Risiko

- Keine Mahnungen

| | - … Unternehmen nicht viel Cashflow haben

- … keine Infrastruktur für Mahnwesen vorhanden ist

|

Nachnahme | - Sicherheit der ordnungsgemäßen Zustellung

- Bearbeitung durch Paketzusteller

| - Hohe Sicherheit

- Ware lässt sich bei Zahlung ansehen

| - … keine digitalen Zahlungsmethoden möglich sind

|

Kauf auf Rechnung | - Kundenzufriedenheit führt zu weniger Abbrüchen und mehr Umsatz

| - Zahlungsflexibilität

- Rückgabe und Umtausch einfach

| - … der Hauptmarkt aus B2B-Kund*innen besteht

|

Ratenzahlung | - Kundenbindung

- Mehr Kundschaft möglich

| - Hohe Rechnungsbeträge sind zahlbar

- Bequem und einfach

| - … das Sortiment eher hochpreisig und die Zielgruppe trotzdem groß ist

|

Bei den meisten Zahlungsprozessen greifen Bezahldienst, Zahlungsmittel sowie Zeit der Abbuchung gleichermaßen. Ein Beispiel: Wird ein Kleidungsstück auf Rechnung bestellt und dann mit einer Überweisung beglichen, profitiert dein*e Kund*in gleichzeitig von den Vorteilen für digitalen Zahlungsverkehr, Überweisungen sowie Rechnugskauf.

Für eine genaue Gegenüberstellung der Zahlungsmethoden empfehlen wir dir unseren

OMR Reviews Software Guide zu Payments. In ihm haben alle relevanten Zahlalternativen detailliert beschrieben und zusammengefasst.

Mit diesen 9 Zahlungsmethoden sorgst du für zahlende Kundschaft

Handel fand über Jahrhunderte hinweg physisch mit Geld oder anderen Tauschwaren statt. Mit zunehmender Digitalisierung kamen immer mehr Zahlungsmethoden hinzu. Heutzutage reicht die Bandbreite von Barzahlung über halbbare Zahloptionen bis zum digitalen Zahlungsverkehr. Wir bezahlen nicht mehr mit unserem Portemonnaie oder einer Plastikkarte, sondern mit unserem Smartphone, unserer Smartwatch oder direkt ganz virtuell.

Durch die riesige Bandbreite

möglicher Zahlmöglichkeiten finden sich für jedes Unternehmen und für jede Käufergruppe die passendsten Methoden. Hierfür lohnt sich ein tiefer Blick in die einzelnen Zahlungssysteme, um zu entscheiden, welche Zahlweisen am besten für deine Brand sind. Außerdem kannst du mit der richtigen Auswahl deine Kundenzufriedenheit immens steigern. Und dann klingeln auch die Kassen, speziell bei hohen Rechnungsbeträgen.

Ironischerweise zählen zu den modernsten Bezahlmethoden Kryptowährungen und Devisentausch – quasi die digitalen Weiterentwicklungen von Geld und Tauschhandel. Im Grunde hat sich also in Sachen Payment doch gar nicht viel geändert.

FYRST

FYRST Moss

Moss Qonto

Qonto Payhawk

Payhawk Pleo

Pleo Pliant

Pliant Amazon Pay

Amazon Pay Apple Pay

Apple Pay Google Pay

Google Pay PayPal

PayPal Skrill

Skrill