Inhalt

- Was ist ein Payment Service Provider?

- Payment Service Provider: Vorteile

- Klassischer Payment Service Provider oder Collecting PSP?

- Fazit: Mit diesen PSP sorgst du für sichere Payments

Das Wichtigste in Kürze

- Payment Service Provider (PSP) ermöglichen Onlinezahlungen: technische und organisatorische Aufgaben wie die Einbindung von Gateways, die Abwicklung von Transaktionen und die Interaktion mit den beteiligten Banken.

- Drei Typen von PSPs: Technische PSPs mit technischer Zahlungsabwicklung, Collecting PSPs für eine zusätzliche Finanzverwaltung sowie Aggregatoren als enge Kooperationspartner von Banken oder selbst Finanzinstituten.

- Vorteile von PSPs: technischen Aufwand reduziert, Risiken bei Transaktionen minimiert und mehr Effizienz in Shopsystemen

Wenn du im Laden etwas kaufst, hast du in der Regel zwei Bezahlmethoden zur Auswahl: bar oder mit Karte. Insbesondere bei der Barzahlung liegt auf der Hand – und buchstäblich in ihr – wer wem etwas wie zahlt, um eine Rechnung zu begleichen. Im Internet sieht es jedoch schon etwas anders aus. Immerhin müssen Händler*innen und Käufer*innen nicht zeitgleich in realen Kontakt miteinander treten. Um speziell Onlineshops technisch zu unterstützen, konnten sich in den letzten Jahren einige sogenannte

Payment Service Provider am Markt etablieren.

Um zu verstehen, was diese für Vorteile bringen, ein Gedankenspiel: Damit eine Barzahlung erfolgreich abläuft, brauchst du Folgendes: Bargeld, ein Portemonnaie, ein Kassensystem und zwei Personen, die das Geld austauschen. Diese Ressourcen lassen sich nun eins zu eins auf ein Online Payment übertragen. Zahlungsdienstleister (PSP) können nämlich mehrere dieser Posten abdecken. Denn während einige nur das imaginäre Kassensystem verantworten, gibt es welche, die zudem noch Abwicklung der Zahlung oder sogar die Geldbörse virtuell einschließen.

An den geeigneten Stellen wird dir die Metapher helfen, das komplexe Thema Zahlungsmanagement zu verstehen. In diesem Artikel erfährst du so, wie du den besten PSP für dein Onlinebusiness findest und dann erfolgreich in dein Zahlungssystem eingliederst.

Was ist ein Payment Service Provider?

Bevor es an die Suche nach dem besten

Payment Tool für deine Onlinezahlungen geht, lass uns ein paar Worte zur technischen Umsetzung verlieren. Da ein digitaler Zahlvorgang recht komplex ist, gibt es ein paar Schritte, die du dir näher anschauen solltest.

- Payment Gateway: Technische Schnittstelle, die eine Zahlung ermöglicht

- Prozessor (Processor): Abwicklung der Zahlung, die allen Parteien die erforderlichen Daten übermittelt

- Banken (Acquirer): Start und Ziel der Transaktion

- Zahlungsverteiler (Payment Distributor): System, welches Zahlungsdaten gesammelt an Acquirer weiterleitet

Bei jeder Zahlung im Internet muss es ein Gateway und/oder einen Prozessor geben, damit der Vorgang erfolgreich wird. Außerdem müssen immer Banken als Acquirer involviert sein. Stell dir vor, wie deine Kund*innen ihre bevorzugte Zahlart auswählen und sich ein neues Fenster öffnet. Dies ist das Zahlungsgateway. Die Abwicklung nach der Eingabe aller relevanten Daten übernimmt dann der Prozessor – oder der Acquirer direkt.

Wie wichtig sind Payment Gateways, Prozessors und Distributors für PSP?

In unserem Szenario vom Anfang stellt das Payment Gateway die Kasse dar; der Prozessor ist die Person, die das Geld von Portemonnaie in die Kasse legt. Somit kann eine Bezahlung auch als Selbstbedienung ausgeführt werden. Es wird nur ein Zahlungssystem und eine ausführende Kraft benötigt. Und die Banken sind natürlich bei der Bereitstellung des Geldes involviert – durch eine vorherige Auszahlung und eine spätere Einzahlung aufs Geschäftskonto.

Wenn du technisch fit genug bist und dich mit Zahlungssystemen gut auskennst, helfen dir Zahlungsdienstleister wie ACI Worldwide oder IXOPAY bei der Implementierung eines Gateways. Auf der Suche nach Banken, die als Acquirer bei Onlinezahlungen in den Vorschein treten, lohnt sich beispielsweise der Blick auf TeleCash, Barclaycard oder Concardis.

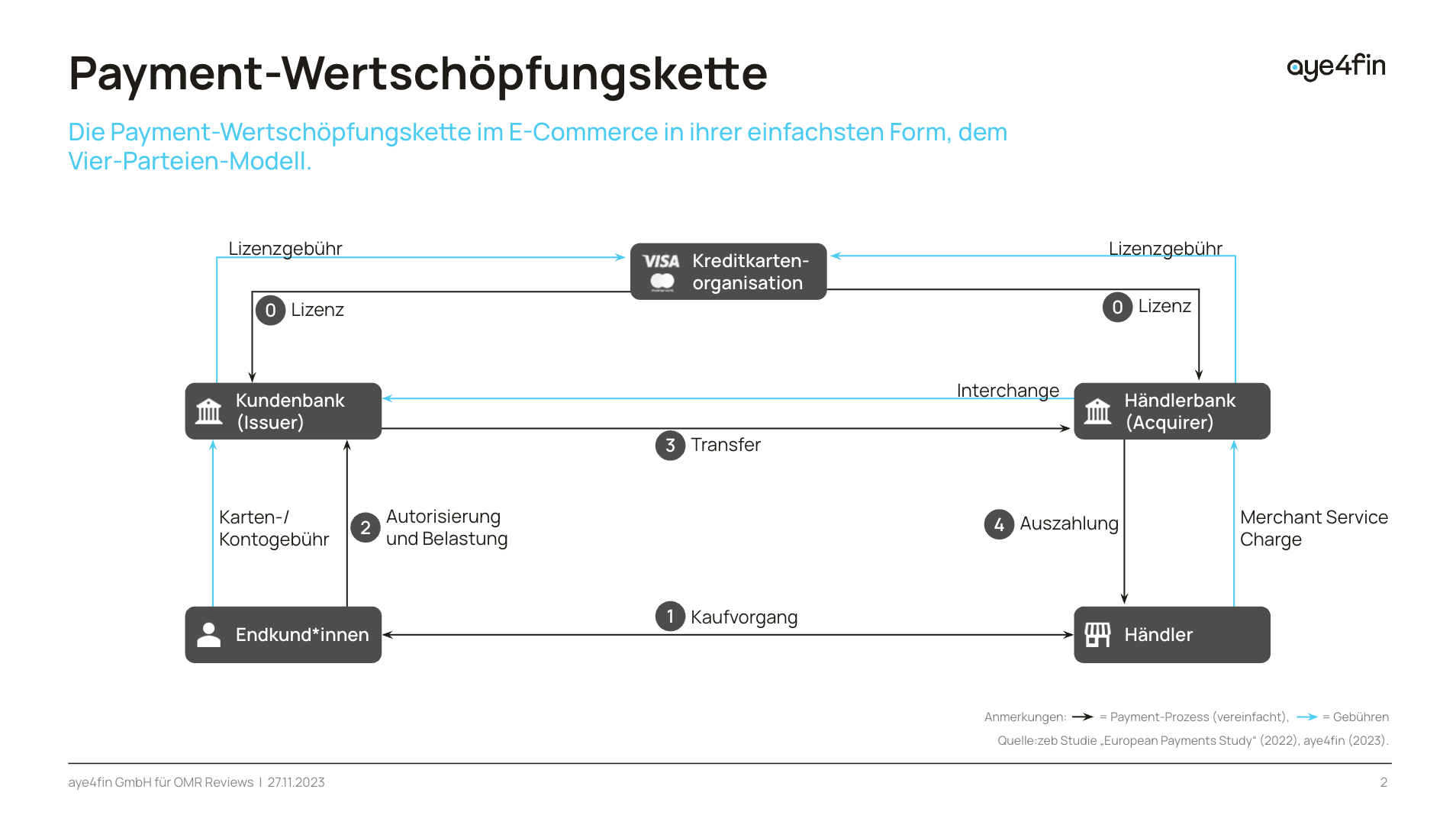

Die Payment-Wertschöpfungskette zeigt die Beteiligungen von Banken, Kundschaft, Händler*innen etc. an, um Zahlungsdienstleistungen herauszustellen.

Welche Arten Payment Service Provider gibt es?

Sofern dein Onlineshop nur eine Zahlmöglichkeit anbieten soll und du das Gateway technisch selbst einpflegen kannst, musst du dich um einen möglichen Zahlungsverteiler nicht weiter kümmern. Doch wenn du einen Payment Distributor brauchst, kannst du zwischen den direkten Acquirers oder einem Payment Service Provider (PSP), also einem externen Anbieter wählen. Von dieser Kategorie gibt es drei Arten:

- Technischer PSP

- Collecting PSP

- Aggregatoren

Technische PSP vs. Collecting PSP

Während Technische PSPs nur die digitale Komponente der Zahlungsabwicklung für Shopsysteme regeln, schließen Collecting PSPs auch die gesamte Finanzverwaltung mit ein. Somit ist ein technischer Payment Provider sehr nah an einem klassischen Processor und kann diesen sogar mit abdecken. Wenn das Finanzmanagement inklusive ist, können die Anbieter der Zahlungslösungen Schritte wie Betrugserkennung, Transaktionsgebühren, Inkasso bei Zahlungsausfällen und weitere Umstände übernehmen.

Sogenannte Aggregatoren kooperieren noch enger mit Banken (wenn sie nicht schon selbst welche sind). Sie verhandeln für ihre Kund*innen einzelne Konditionen mit den Finanzinstituten. Hierbei ist der Aufwand für dich am geringsten.

Für unsere Metapher der Barzahlung heißt das, dass der Bezahlvorgang durch eine andere Partei ausgeführt wird, in unserem Fall eine externe Kassenkraft. Der*Die Käufer*in legt das Geld nicht mehr selbst in die Kasse, sondern zwischengeschaltete Dritte. Und nun zum Unterschied zwischen den verschiedenen PSPs: ein technischer Provider führt nur die Aktion aus, ein Collecting PSP kümmert sich um die finanzielle Komponente, beispielsweise Rabatte oder Trinkgeld. Aggregatoren oder Acquirer sind in unserem Vergleich Kassenkräfte, die mit den Banken kooperieren oder direkt von diesen kommen.

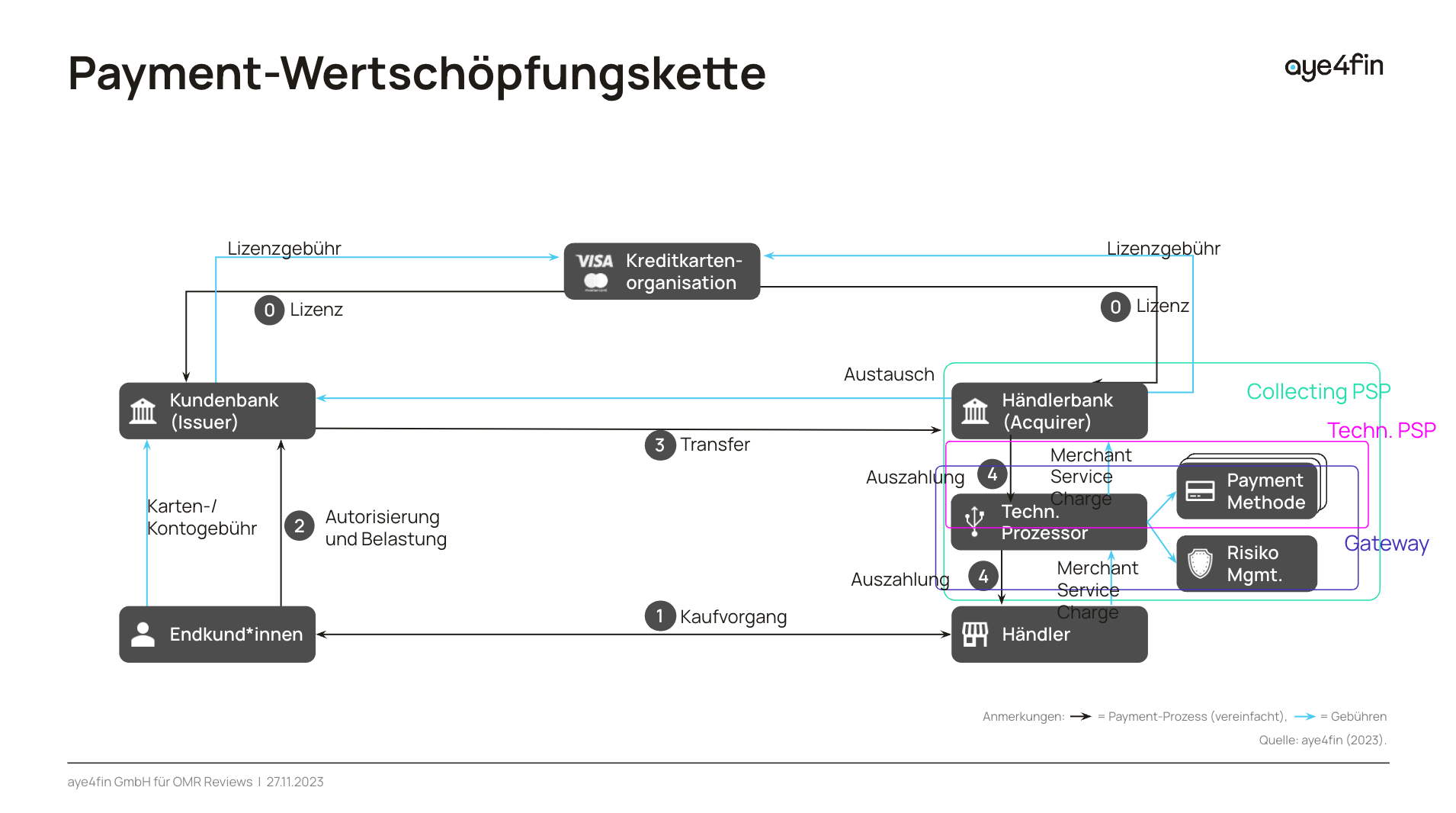

Die Wertschöpfungskette des Payments mit Unterscheidung der verschiedenen PSPs

Payment Service Provider: Erklärung

Der Vollständigkeit halber ist noch wichtig zu erwähnen, was PSP nicht sind. Oft werden

Bezahlmethoden mit PSP in einen Topf geworfen – schließlich gibt es für beides Tools, die sich teilweise überschneiden. Hier zwei Beispiele für komplexe Zahlungsverfahren:

- Eine Kundin kauft in einem Webshop mit der Bezahlmethode Kreditkarte. Die Visakarte ist nun Zahlungsmittel, ihre Daten gibt die Kundin ins Gateway ein. Hinter der technischen Einbindung steckt jedoch nicht Visa oder der Onlinehändler, sondern ein PSP, der die Zahlung von Kundenbank zu Händlerkonto auslöst.

- Ein anderer Kunde kauft eine Reise im Internet. Er entscheidet sich für die Bezahlmethode Überweisung (Klarna Sofort). Das Gateway öffnet sich und der Kunde gibt die Daten seiner Hausbank ein. Payment Provider ist in diesem Fall Klarna, kombiniert mit der eigenen Klarna Bank als Acquirer.

Inwieweit ein PSP auch einen Acquirer darstellt, hängt von den Banklizenzen ab. In Deutschland gibt es klassischerweise drei Typen: Payment Institutions, E-Money Institutions und CRR Credit Institutions. Im Grunde unterscheiden sich verschiedene Finanzinstitute und Fintech-Unternehmen darin, wie groß ihre Befugnisse sind und welche Produkte sie für Kund*innen anbieten können.

PayPal hat etwa eine Vollbank-Lizenz und darf daher auch Kredite erteilen und mehrere Bezahlmethoden verwalten. In unserem Gedankenspiel stellen das Portemonnaie übrigens die Bezahlmethode dar. Somit kann die Geldbörse aus einer Hand wie das Kassensystem stammen.

Zudem gibt es ähnliche Einbindungsoptionen bei Software für Forderungs-, Zahlungs- oder Buchhaltungsmanagement. Diese sind allerdings fast immer keine eigenen Zahlungsdienstleister, sondern integrieren diese nur.

elopage etwa ist ein Spend Management System, welches eine direkte Anbindung zum PSP Stripe hat. Und

CopeCart zum Beispiel ist eine Online-Verkaufsplattform mit Forderungsverwaltung.

Payment Service Provider: Vorteile

Die drei Arten der Zahlungsverteiler haben alle Vor- und Nachteile. Ausschlaggebend für deine Auswahl eines Payment Tools ist, wie viel Kontrolle du über die Transaktionen abgeben möchtest. Oder anders: wie viel Hilfe du bei der Abwicklung der Zahlungen benötigst.

Generell musst du wissen, dass sich mit steigender Zahl an Bezahlmethoden die technische Umsetzung immer komplizierter gestaltet. Denn für jeden Anbieter der Bezahlmethoden musst du eine einzelne Abrechnung aufstellen, wenn du alles selbst in die Hand nimmst.

Ein PSP regelt wiederum die Verbindungen für den Online-Zahlungsverkehr und bildet die Brücke zwischen Onlinehändler und Kundschaft. Sicherlich kennst du Payment-Schritte wie die Verifizierung deiner Daten, eine Verschlüsselung oder das Prüfen der Kontodeckung. Während du als Kund*in dabei nur das Gateway sehen kannst, kümmert sich der PSP um alles im Hintergrund deiner Zahlungsprozesse.

In erster Linie gibt es zwei überzeugende Argumente, wieso du dich für einen Payment Service Provider interessieren solltest:

- Da ein integriertes Tool die technische Umsetzung der Zahlungsabwicklung übernimmt, brauchst du kein Fachwissen über Payment Systems sowie ihre digitale Implementierung in deiner Nutzeroberfläche.

- Wo du normalerweise volles Risiko bei den Zahlungen hast, greift ein Payment Service Provider ein, falls es ein Problem mit der Zahlung gibt. Für Rückerstattungen oder Schwierigkeiten mit den Banken ist der PSP verantwortlich, nicht dein Team.

Wir halten also fest: Um einfach möglichst viele Zahlmethoden in deinem Onlineshop anbieten zu können, ist kein Payment Provider nötig. Dieser pflegt die technische Einbindung samt Gateway, Processor und Interaktion mit den Banken. Ähnlich wie du eine Person an der Kasse benötigst, um Barzahlungen entgegenzunehmen.

Klassischer Payment Service Provider oder Collecting PSP?

Die genaue Abgrenzung zwischen den Arten von Payment Tools ist nicht wirklich einfach. Immerhin bieten viele Payment Service Provider individuelle Funktionen an, sodass du stets entscheiden kannst, wie du eine Einbindung umsetzt oder umsetzen lässt. Wenn du dich für einen Payment Service Provider entscheidest, ist dir mit einem klassischen PSP oder einem Collecting PSP gut geraten.

Tendiere zu Letzterem, wenn du mehr aktive Unterstützung (Risikomanagement, Betrugsschutz oder Währungsumrechnung) brauchst. Außerdem solltest du darauf achten, ob ein Zahlungsdienstleister national oder international agieren kann.

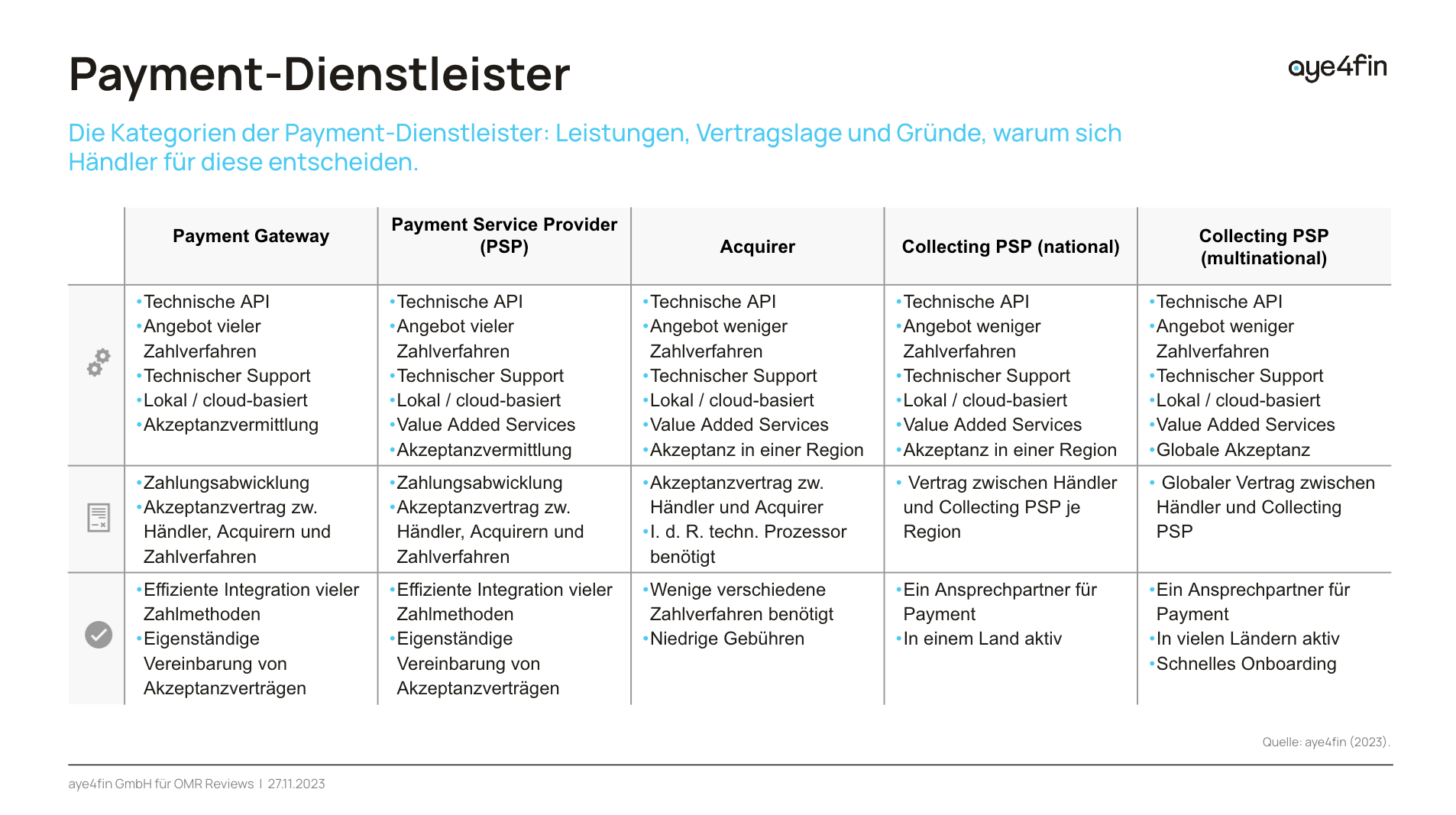

Hier noch ein Überblick über deine Möglichkeiten der Integration eines Payment Service Providers

Payment Service Provider: Empfehlenswerte Anbieter

Collecting PSP: Empfehlenswerte Anbieter

Für nähere Informationen zu Funktionalitäten kannst du gerne einen Blick in

unseren Software Guide zum Thema Payments werfen. Hier findest du die beliebtesten Zahlungsmethoden und Zahlungsdienstleister im Vergleich. Bei der großen Auswahl und Komplexität des Themas solltest du dir auf jeden Fall Gedanken machen, welcher PSP der beste für deinen Onlineshop ist.

Webinar-Tipp

Webinar-Tipp

Welche Zahlarten passen wirklich zu deinen Kund*innen, Warenkörben und Prozessen? Im Webinar zeigen secupay und Mastercard am 10. September um 14:00 Uhr, wie mittelständische Händler*innen ihren Payment-Mix strategisch bewerten.

- Zahlartenmix festlegen: Welche Optionen passen zu Kund*innen, Warenkörben und Geschäftsmodell?

- Payment-Komplexität einordnen: Was sich durch Shops, Marktplätze und digitale Vertriebskanäle verändert

- Neue Entwicklungen verstehen: Welche Rolle Wero, kontobasierte Zahlungen und Pay by Bank spielen können

- Checkout strategisch verbessern: Worauf du bei Kosten, Risiko und Prozessen achten solltest

Jetzt kostenlos anmelden

Fazit: Mit diesen PSP sorgst du für sichere Payments

Damit die Onlinekäufe deiner Kund*innen auch wirklich den gewünschten Umsatz bringen, kommst du um eine Payment-Einbindung nicht drumherum. Du steigerst Kundenzufriedenheit eben nur, wenn die Bezahlung digital und möglichst unterschiedlich ablaufen kann. So gehst du auf die einzelnen Bedürfnisse deiner Kundschaft ein. Aber bei

vielen Zahlungsmethoden nehmen auch technische Komplexität und Finanzbürokratie zu.

Hier bieten Payment Service Provider eine Reihe Hilfestellungen: Sei es die technische Schnittstelle (das Gateway), mit oder ohne Zahlungsabwicklung, oder die gesamte Interaktion mit den Banken. In den meisten Fällen sorgen klassische Anbieter für Bezahlsysteme und Collecting PSP für alle nervigen oder schwierigen Angelegenheiten hinter dem Zahlungsverkehr. So musst du dich nicht mit den Einzelrechnungen der Bezahlmethoden und den Banken herumschlagen, sondern kannst dich um andere To-dos deines Business kümmern.

Es ist und bleibt kompliziert mit dem Thema

Payments. Wo es im stationären Handel noch einfach ist – Kundschaft zahlt bar, Händler verbucht Umsatz –, machen es diverse Zahlungsoptionen im Internet nicht gerade leicht, bei Schnittstelle, Abwicklung und Transaktionen den Überblick zu behalten. Zwar gibt es auch im Einzelhandel Selbstbedienung mit nur der kaufenden Person und dem Kassensystem. Allerdings ist es für alle Beteiligten sehr viel einfacher, wenn sich Kassenkräfte … also Payment Service Provider um die Abwicklung kümmern.

Secupay

Secupay Bridgerpay

Bridgerpay checkout.com

checkout.com Mollie

Mollie Payrexx

Payrexx PAYONE

PAYONE Adyen

Adyen Klarna

Klarna Computop (Nexi) Checkout

Computop (Nexi) Checkout Stripe Payments

Stripe Payments Unzer

Unzer