Mobile Payment: Die 7 beliebtesten Anbieter im Überblick

Tim Fischer31.7.2026

Die Pandemie hat das Wachstum von Mobile Payment stark vorangetrieben. Entdecke hier die sieben besten Mobile-Payment-Anbieter.

Inhalt

- Was ist Mobile Payment?

- Die 8 besten Mobile Payment Softwares im Vergleich

- Wie funktioniert Mobile Payment?

- Wie sicher ist Mobile Payment?

- Welches Tool passt zu dir?

- Fazit: Die Mischung macht den Erfolg

Sicher, schnell und unkompliziert – dafür steht Mobile Payment. Das Zahlungsinstrument ermöglicht es seinen Nutzer*innen, ihre Einkäufe mit ihren Mobilgeräten zu bezahlen. Mobile Payments sind mittlerweile so populär, dass ihr globaler Markt bis Ende 2030 ein Volumen von 607,9 Milliarden US-Dollar erreichen soll. In diesem Artikel tauchen wir tief in die Welt des Mobile Payment ein und stellen die sieben größten Anbieter auf diesem Gebiet vor.

Das Wichtigste in Kürze

- Mobile Payment umfasst regulierte Zahlungsvorgänge über Mobilgeräte wie Smartphones, die mittels NFC-Technologie, QR-Codes oder P2P-Apps abgewickelt werden.

- Der Markt wächst rasant und bietet diverse Lösungen von Wallets wie Apple und Google Pay bis hin zu spezialisierten Ratenkauf-Optionen wie easyCredit.

- Sicherheit wird durch mehrstufige Verschlüsselung, Tokenisierung und biometrische Authentifizierung auf einem vom Hauptprozessor getrennten Chip gewährleistet.

- Die Wahl des Anbieters sollte sich nach der Zielgruppe richten, wobei PayPal als Standard und Apple/Google Pay zur Optimierung mobiler Checkouts gelten.

Auf der Suche nach einem Tool, das die User wirklich lieben? Im „Best-of“ erstellen wir basierend auf dem OMR Score eine Bestenliste und vergleichen Top-Tools einer Kategorie für dich.

Was ist Mobile Payment?

Als Mobile Payments werden regulierte Zahlungsvorgänge bezeichnet, die über ein mobiles Gerät wie ein Smartphone oder ein Tablet abgewickelt werden. Dazu gehören:

- Mobile Wallet: Digitale Geldbörsen wie Google Pay und Apple Pay funktionieren wie elektronische Kreditkarten. Um in einem Geschäft zu bezahlen, müssen Mobile-Walltet-User ihr Gerät nur an ein Zahlungsterminal mit NFC-Funk anschließen.

- mCommerce: Smartphone-User verwenden ihre Geräte, um online einzukaufen, indem sie ihre Kartendaten in ein sicheres Zahlungsportal eingeben.

- Peer-to-Peer-Zahlungen (P2P): Käufer*innen nutzen Apps oder Dienste wie Cyberwallets, um Freund*innen und Familienmitgliedern ohne zusätzliche Kosten Geld zu schicken.

- Mobile POS-Zahlung (mPOS): Hier verwenden die Verkäufer*innen kein traditionelles stationäres POS-Terminal. Stattdessen kommt ein mobiles Gerät wie ein Smartphone oder Tablet zum Einsatz, um Zahlungen zu akzeptieren.

Die 8 besten Mobile Payment Softwares im Vergleich

Tool-Name | Preis | Testversion | Geeignet für |

|---|---|---|---|

| easycredit Business Services | Keine öffentlichen Preisinformationen | Nicht erforderlich | Händler*innen, die Raten- und Rechnungskauf anbieten wollen |

Benutzerdefiniert | Nicht erforderlich | Handel mit höherpreisigen Produkten (200 – 10.000€), die in Raten bezahlt werden sollen | |

| Mollie | Volumenpreis, benutzerdefiniert (keine Fixkosten) | Nicht erforderlich | Online-Shops, die viele Zahlungsmethoden zentral bündeln wollen |

| PayPal | 0,39 € + ca. 2,99 % pro Transaktion | Nicht erforderlich | Unternehmen mit Bedarf an der bekanntesten Checkout-Zahlart |

| Circula | Ab 15,00 € / Lizenz / Monat | Ja (14 Tage) + Demo | Finanzteams mit Bedarf an Ausgaben-, Reisekosten- und Kartenmanagement |

| Adyen | Benutzerdefiniert (Bearbeitungsgebühr + methodenabhängige Gebühr) | Sandbox-Modus zum Testen | Internationale Unternehmen mit Bedarf an einer All-in-One-Payment-Plattform |

| Klarna | Keine öffentlichen Preisinformationen | Nicht erforderlich | Shops mit Bedarf an Rechnungskauf und Ratenzahlung |

| Apple Pay | Kostenlos für Nutzer*innen (Integration meist über PSP) | Nicht erforderlich | Shops mit hohem Anteil an Apple-Nutzer*innen |

Die Auswahl der Tools basiert auf unserem OMR Score. Das Ranking wird anhand der durchschnittlichen Bewertung und deren Anzahl bis zu einem bestimmten Zeitpunkt ermittelt. Je mehr positive Stimmen, desto besser spiegelt das Ergebnis die allgemeine Zufriedenheit wider. Dieser Score soll dir bei der Entscheidungsfindung helfen.

Wie funktioniert Mobile Payment?

Die meisten mobilen Zahlungsvorgänge basieren auf der Near-Field-Communication-Technologie (NFC). Im Wesentlichen ermöglicht NFC den Informationsaustausch zwischen zwei Geräten, die sich in unmittelbarer Nähe befinden. Im Falle mobiler Zahlungen können die Transaktionen mit Verbrauchergeräten wie Smartphones oder Tablets und einem Handelsgerät wie einem Kreditkartenterminal durchgeführt werden.

Damit die mobile Zahlung funktioniert, müssen die Kund*innen eine Wallet-App auf ihr Smartphone herunterladen. Darin werden die Debit- und Kreditkartendaten der Nutzer*innen gespeichert, sodass sie die Artikel digital bezahlen können. Außerdem ist eine Autorisierung per Daumenabdruck oder Gesichtserkennung erforderlich, um betrügerische Transaktionen zu verhindern. Während des Bezahlvorgangs müssen die Kund*innen ihre Geräte in die Nähe des NFC-fähigen Zahlungsterminals halten. Dies ermöglicht den Austausch verschlüsselter Informationen, der nur wenige Sekunden in Anspruch nimmt.

Alternativ können Mobile Payments auch durch die Verwendung von individuellen QR-Codes erfolgen. In diesem Fall erstellt das Gerät des*der Kund*in einen QR-Code mit den wichtigsten Zahlungsinformationen. Der*die Verkäufer*in scannt den Code dann einfach mit seinem POS-System und schließt die Transaktion ab.

Wie sicher ist Mobile Payment?

Mobile Payment nutzt mehrere Ebenen der dynamischen Verschlüsselung, was es zu einer äußerst sicheren Zahlungsmethode macht. Lösungen, die die NFC-Technologie verwenden, setzen auf Tokenisierung, um das Risiko des Datendiebstahls zu verringern. Wenn Kund*innen mit ihren mobilen Geräten bezahlen, erstellt das Gerät eine einmalige Kartennummer für den Kauf. Diese Nummer wird dann für die Transaktion an das POS-System übermittelt. Folglich müssen die Verkäufer*innen keine sensiblen Kundendaten verarbeiten und verwalten.

Außerdem speichert das mobile Gerät die Transaktionsdaten nicht auf der CPU. Vielmehr wird die Einweg-Kreditkartennummer von einem sicheren Chip auf dem Gerät erstellt und ist von der CPU des Smartphones oder Tablets getrennt. Die Kartendaten werden überdies in der Cloud gespeichert und können bei Bedarf auch aus der Ferne gelöscht werden.

Als zusätzliche Sicherheitsstufe verlangen Mobile Wallets von den Käufer*innen, dass sie ihre Identität nachweisen, bevor sie die Transaktion abschließen. Dies kann durch die Erkennung biometrischer Daten, wie einen Fingerabdruck-Scan, oder durch die Entsperrung des Geräts mit einem bestimmten Zahlencode erfolgen. Auch wenn keine Zahlungsmethode völlig risikofrei ist, gehören Mobile Payments aufgrund der vielschichtigen Sicherheitsmaßnahmen zu den sichersten Zahlungsmitteln.

1. easycredit Business Services

easycredit Business Services bündelt mit easyCredit-Ratenkauf und easyCredit-Rechnung zwei Zahlungslösungen für flexible Ratenzahlung und Kauf auf Rechnung im B2B- und B2C-Handel.

Warum dieses Tool?

Mit einem OMR Score von 4,7 führt easycredit Business Services die Kategorie an. Besonders im stationären und Online-Handel mit höherpreisigen Produkten überzeugt die einfache, für Kund*innen verständliche Ratenkonfiguration.

Mit einem OMR Score von 4,7 führt easycredit Business Services die Kategorie an. Besonders im stationären und Online-Handel mit höherpreisigen Produkten überzeugt die einfache, für Kund*innen verständliche Ratenkonfiguration.

Features

- Ratenkauf mit Raten zwischen 200 € und 10.000 €, Laufzeiten 2–60 Monate

- Kauf auf Rechnung (easyCredit-Rechnung)

- POS-Workflow: Kund*innen registrieren sich per Smartphone direkt am Regal

- Bis zu 0 % Finanzierung gegen Festprovision möglich

Zielgruppe

- Ideal für: stationäre und Online-Händler*innen, die höherpreisige Produkte über Raten- oder Rechnungskauf verkaufen wollen.

- Nicht ideal für: Kleinstunternehmen mit sehr geringem Warenkorbwert, für die sich ein separates Finanzierungsangebot kaum lohnt.

easycredit Business Services Preise: Der Anbieter kommuniziert keine öffentlichen Preisinformationen; die Konditionen richten sich individuell nach Handelspartner und Volumen.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

Gute Übersichtlichkeit und leichter Entscheidungsprozess für Kund*innen | Schlechte Transparenz bei abgelehnten Finanzierungsanfragen |

Flexible Rückzahlungsoptionen passend zur individuellen Situation | Online-Antragsmaske bietet aus Händlersicht wenige Anpassungsoptionen |

Risiko von Zahlungsausfällen liegt bei easyCredit, nicht Händler*innen | Rückgaben unter dem Schwellenwert können zu Komplikationen führen |

„Ein herausragendes Merkmal ist die gute Übersichtlichkeit, die es den Kunden ermöglicht, alle relevanten Informationen auf einen Blick zu erfassen und somit eine fundierte Entscheidung zu treffen. Dies führt nahtlos zum zweiten Vorteil: dem leichten Entscheidungsprozess.“ – Patrick, MIFCOM GmbH

2. easyCredit-Ratenkauf

easyCredit-Ratenkauf ist das eigenständige Ratenkauf-Produkt innerhalb von easycredit Business Services und bietet flexible Zahlungsmöglichkeiten für E-Commerce und stationären Handel mit Raten zwischen 200 € und 10.000 € bei Laufzeiten von 2 bis 60 Monaten.

Warum dieses Tool?

Mit ebenfalls 4,7 OMR Score und einer Top-100-Auszeichnung 2026 ist easyCredit-Ratenkauf das im Handel am häufigsten konkret genannte und bewertete Produkt der easyCredit-Familie – besonders im Möbel-, Fahrrad- und Elektronikhandel verbreitet.

Mit ebenfalls 4,7 OMR Score und einer Top-100-Auszeichnung 2026 ist easyCredit-Ratenkauf das im Handel am häufigsten konkret genannte und bewertete Produkt der easyCredit-Familie – besonders im Möbel-, Fahrrad- und Elektronikhandel verbreitet.

Features

- Ratenkauf für Beträge zwischen 200 € und 10.000 €

- Laufzeiten von 2 bis 60 Monaten, frei wählbar per Schieberegler

- Geteilter POS-Workflow: Kund*innen starten die Registrierung selbst am Smartphone

- Keine Bonitätsprüfung für den Händler, Zahlungsausfallrisiko trägt easyCredit

Zielgruppe

- Ideal für: Handel mit höherpreisigen Produkten (z. B. Möbel, Fahrräder, Elektronik, Schmuck), der Kund*innen eine planbare Ratenzahlung anbieten will.

- Nicht ideal für: Shops mit sehr niedrigen Warenkorbwerten, für die sich eine Ratenzahlung kaum lohnt.

easyCredit-Ratenkauf Preise: Benutzerdefiniert, richtet sich nach individueller Vereinbarung mit dem Handelspartner.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Übersichtliche Darstellung der Konditionen erleichtert Kund*innen die Entscheidung | Wenig Transparenz gegenüber Händler*innen bei abgelehnten Finanzierungsanfragen |

| Zuverlässige, pünktliche Überweisung der Finanzierungssumme | Online-Antragsmaske bietet nur wenige Anpassungsoptionen für Händler*innen |

| Kein Zahlungsausfallrisiko für den Händler, da dieses bei easyCredit liegt | Rückgaben, die den Schwellenwert von 200 € unterschreiten, können kompliziert werden |

"Wir haben durch EasyCredit unsere Verwaltung etwas entlastet, das Risiko welches der Ausfall von Zahlungen birgt abgeschafft und unseren Kunden ein flexibles Modell der Bezahlung geboten, welches gerne in Anspruch genommen wird!"

Michael, Kömpf24

3. Mollie

Mollie ist ein europäischer Payment Service Provider aus den Niederlanden, der seit 2004 mehr als 250.000 Kund*innen europaweit bei der Zahlungsabwicklung über eine cloudbasierte Plattform unterstützt.

Warum dieses Tool?

Mollie bündelt sämtliche gängigen Zahlungsmethoden in einer Plattform, berechnet nur erfolgreiche Transaktionen und verzichtet auf Fixkosten oder Mindestvertragslaufzeiten.

Mollie bündelt sämtliche gängigen Zahlungsmethoden in einer Plattform, berechnet nur erfolgreiche Transaktionen und verzichtet auf Fixkosten oder Mindestvertragslaufzeiten.

Features

- Über 100 Zahlungsmethoden inkl. Kreditkarte, PayPal, Klarna, iDEAL, SEPA, Apple Pay

- Zahlungslinks für telefonische oder Vor-Ort-Verkäufe, POS-Zahlungen inkl. NFC

- Mollie Components für individualisierbaren, markenkonformen Checkout

- Mollie Capital: Finanzierung bis 250.000 € ohne versteckte Gebühren

Zielgruppe

- Ideal für: Online-Shops und wachsende Unternehmen, die viele Zahlungsmethoden zentral verwalten und ohne Fixkosten starten wollen.

- Nicht ideal für: Unternehmen mit sehr hohem Transaktionsvolumen, für die ein Mehrjahresvertrag mit einem Großanbieter günstiger wäre.

Mollie Preise: volumengebundene Preismodelle ab einem monatlichen Transaktionsvolumen von 50.000 €, benutzerdefiniert; volle Funktionalität, keine Fixkosten, jederzeit kündbar.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Große Auswahl an Zahlungsmethoden zentral über einen Anbieter verwaltbar | Ersteinrichtung und Verifizierungsprozess wirken teils unübersichtlich |

| Transparente Gebührenstruktur ohne versteckte Kosten | Reaktionszeit des Kundensupports teils länger als gewünscht |

| Keine Mindestvertragslaufzeit, keine Fixkosten | Buchhaltungsabgleich der Transaktionsgebühren wird als kompliziert empfunden |

„Mollie bietet eine beeindruckende Auswahl an Zahlungsmethoden an, von gängigen Kredit- und Debitkarten bis hin zu digitalen Wallets wie PayPal und Apple Pay. Diese Vielfalt ermöglicht es unseren Kunden, die für sie bequemste Zahlungsmethode auszuwählen, was zu einer verbesserten Kundenzufriedenheit und höheren Konversionsraten.“ – Dirk, Layenberger Nutrition Group GmbH

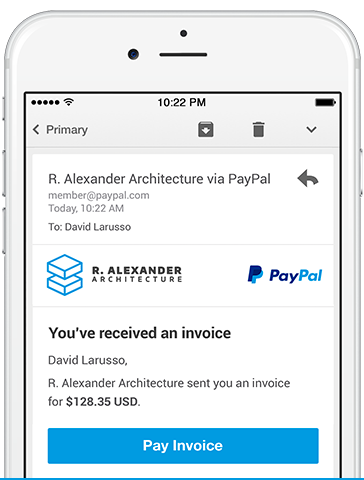

4. PayPal

PayPal bezeichnet sich selbst als offene digitale Bezahlplattform für rund 325 Millionen aktive Kund*innen weltweit und ist in mehr als 200 Märkten verfügbar.

Warum dieses Tool?

PayPal ist die bekannteste und am weitesten verbreitete Zahlungsmethode im deutschen E-Commerce und schafft durch den integrierten Käufer- und Verkäuferschutz besonderes Vertrauen bei Neukund*innen.

PayPal ist die bekannteste und am weitesten verbreitete Zahlungsmethode im deutschen E-Commerce und schafft durch den integrierten Käufer- und Verkäuferschutz besonderes Vertrauen bei Neukund*innen.

Features

- Zahlung per PayPal-Konto, Kreditkarte, Lastschrift oder Kauf auf Rechnung

- PayPal Express Checkout zur Conversion-Steigerung

- Käufer- und Verkäuferschutz

- Internationale Zahlungen in über 100 Währungen

Zielgruppe

- Ideal für: Unternehmen, die die bei Kund*innen bekannteste und vertrauenswürdigste Checkout-Option anbieten wollen.

- Nicht ideal für: Unternehmen, die primär niedrige Transaktionsgebühren suchen.

PayPal Preise: 0,39 € Festgebühr plus in der Regel 2,99 % pro Transaktion (Deutschland).

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Höchste Akzeptanz und größtes Vertrauen bei Endkund*innen | Relativ hohe Händlergebühren, besonders bei Währungsumrechnung |

| Käuferschutz erhöht die Kaufbereitschaft neuer Kund*innen | Konten können ohne viel Vorwarnung eingefroren werden |

| Einfache Integration in nahezu jedes Shopsystem | Auszahlungen werden teils mit Verzögerung gutgeschrieben |

„Paypal ist für mich eine Standard Zahlungsmethode, wenn es um Online Käufe geht. Es ist einfach, schnell und unkompliziert. Der Kunde kann zwischen verschiedenen Zahlungsarten wählen (Paypal-Konto mit Bankeinzug, Kreditkarte oder Kauf auf Rechnung/Raten) und der Händler hat sofort eine Zahlungsbestätigung.“ – Nico, Freelancer

5. Circula

Circula ist eine modulare Spend-Management-Plattform für deutsche Finanzteams, die Auslagen, Reisekosten, Firmenkreditkarten, Mitarbeiter-Benefits und Eingangsrechnungen in einer Lösung vereint.

Warum dieses Tool?

Circula ist primär ein Ausgabenmanagement-Tool und keine klassische Payment-Gateway-Lösung – Zahlungskarten (Payment Card Issuance) sind hier ein Modul unter mehreren. Die Stärke liegt in der tiefen DATEV-Integration und GoBD-konformen Automatisierung nach deutschem Steuerrecht.

Circula ist primär ein Ausgabenmanagement-Tool und keine klassische Payment-Gateway-Lösung – Zahlungskarten (Payment Card Issuance) sind hier ein Modul unter mehreren. Die Stärke liegt in der tiefen DATEV-Integration und GoBD-konformen Automatisierung nach deutschem Steuerrecht.

Features

- KI-gestützte Belegverwaltung inkl. OCR-Scanner und automatischer Pauschalenberechnung

- Physische und virtuelle VISA-Firmenkreditkarten mit Echtzeit-Transparenz

- Automatisierte Verarbeitung von Eingangsrechnungen gemäß § 14 UStG

- Mitarbeiter-Benefits wie Sachbezug, Essenszuschuss und Mobilitätsbudget

Zielgruppe

- Ideal für: Deutsche Finanzteams, die Reisekosten, Firmenkarten und Rechnungen DATEV-konform in einer Plattform bündeln wollen.

- Nicht ideal für: Unternehmen, die ausschließlich eine reine Zahlungsabwicklungslösung für den Checkout suchen.

Circula Preise: Auslagen & Reisekosten ab 15,00 €/Lizenz/Monat, Firmenkreditkarten ab 99,00 €/Account/Monat, Eingangsrechnungen ab 149,00 €/Account/Monat (inkl. 100 Rechnungen), Mitarbeiter-Benefits ab 1,00 €/Lizenz/Monat; 14 Tage kostenlos testen.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Sehr einfache, intuitive Bedienung auch unterwegs per App | Automatische Belegerkennung liest Werte nicht immer korrekt aus |

| Schnelle Verarbeitung: über die Hälfte der Belege in unter 48 Stunden | Wenig individuelle Anpassungsmöglichkeiten bei Berichten und Textbausteinen |

| Tiefe DATEV-Integration von Finanzbuchhaltung bis Lohnabrechnung | Performance bei großen Uploads oder schwacher Verbindung teils langsam |

„Es vereinfacht die Spesenabrechnung enorm, wenn ich reise und mir meine unterwegs anfallenden Ausgaben erstatten lassen muss. Ich nutze diese Software schon seit Jahren und habe noch keine vergleichbare Alternative gefunden.“ – Keith, Takeda

6. Adyen

Adyen wurde 2006 von Payment-Expert*innen gegründet und bietet als Finanztechnologie-Plattform Payment Gateway, Risikomanagement und Acquiring aus einer Hand – ergänzt um eine eigene europäische Banklizenz.

Warum dieses Tool?

Adyen ermöglicht durch die eigene Banklizenz die volle Kontrolle über den gesamten Zahlungsfluss und eignet sich besonders für international agierende Unternehmen mit Multi-Channel-Vertrieb (Online, Mobile, POS).

Adyen ermöglicht durch die eigene Banklizenz die volle Kontrolle über den gesamten Zahlungsfluss und eignet sich besonders für international agierende Unternehmen mit Multi-Channel-Vertrieb (Online, Mobile, POS).

Features

- Payment Gateway, Risikomanagement und Acquiring als All-in-One-Plattform

- Omnichannel-Zahlungsabwicklung (Online, Mobile, POS) über ein zentrales Kundenkonto

- Internationalisierung in Bearbeitungsland, Währung und Sprache

- Betrugs-Schutz-Tools und Zwei-Faktor-Authentifizierung

Zielgruppe

- Ideal für: international agierende Unternehmen und Konzerne mit Bedarf an einer einzigen Plattform für Online-, Mobile- und Filialzahlungen.

- Nicht ideal für: Kleine Unternehmen mit einfachen, lokalen Zahlungsanforderungen, für die Adyens Komplexität und KYC-Prozesse überdimensioniert sind.

Adyen Preise: benutzerdefiniert; feste Bearbeitungsgebühr pro Transaktion plus eine von der Zahlungsmethode abhängige Gebühr.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Gute Übersichtlichkeit und leichter Entscheidungsprozess für Kund*innen | Schlechte Transparenz bei abgelehnten Finanzierungsanfragen |

| Flexible Rückzahlungsoptionen passend zur individuellen Situation | Online-Antragsmaske bietet aus Händlersicht wenige Anpassungsoptionen |

| Risiko von Zahlungsausfällen liegt bei easyCredit, nicht beim Händler | Rückgaben unter dem Schwellenwert können zu Komplikationen führen |

„Adyen ist zweifellos eine der führenden Bezahlplattformen auf dem Markt, und ihre Konsistenz in der Serverleistung verdient eine lobende Erwähnung. Die Bezahlungsinfrastruktur ist für jedes Unternehmen von entscheidender Bedeutung, und hier hat Adyen seinen Ruf als zuverlässiger Partner gefestigt.“ – Johannes, Inn-Bike GmbH

7. Klarna

Klarna ist ein 2005 gegründetes schwedisches Fintech mit rund 200.000 aktiven Händlerinnen und rund 85 Millionen Endkundinnen, das offene Zahlungen sofort, später oder in Raten ermöglicht.

Warum dieses Tool?

Klarna gilt im deutschen E-Commerce als Standard für den Kauf auf Rechnung und übernimmt dabei die komplette Zahlungs- und Mahnabwicklung, sodass Händler*innen sich um nichts mehr kümmern müssen.

Klarna gilt im deutschen E-Commerce als Standard für den Kauf auf Rechnung und übernimmt dabei die komplette Zahlungs- und Mahnabwicklung, sodass Händler*innen sich um nichts mehr kümmern müssen.

Features

- Kauf auf Rechnung, Ratenkauf und Sofortzahlung

- Klarna App mit Bestell-Tracking, Gutscheinen und Angeboten über mehrere Shops hinweg

- Klarna Card für Online- und stationäre Zahlungen

- Vollständige Übernahme von Zahlungsrisiko und Mahnwesen

Zielgruppe

- Ideal für: Shops, die ihren Kund*innen Rechnungskauf und Ratenzahlung ohne eigenen administrativen Aufwand anbieten wollen.

- Nicht ideal für: Händler*innen, die vor allem niedrige Transaktionsgebühren priorisieren.

Klarna Preise: Der Anbieter kommuniziert keine öffentlichen Preisinformationen; die Gebühren variieren je nach Zahlungsmethode (z. B. Ratenkauf) und werden individuell verhandelt.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Sehr hohe Kundenakzeptanz, besonders beim Kauf auf Rechnung | Vergleichsweise hohe Gebühren, insbesondere für Ratenkauf |

| Komplette Übernahme von Zahlungsabwicklung und Mahnwesen | Rückerstattungen werden gelegentlich falsch zugeordnet |

| Einfache, gut dokumentierte Integration in Shopsysteme | Reaktionszeit des Business-Kundenservice teils langsam |

„Wir haben uns für Klarna entschieden, da die Kosten transparent und relativ günstig sind. Auch die Integration ist gut dokumentiert und relativ einfach umzusetzen. Außerdem ist Klarna aus UX-Sicht (subjektiv) angenehm und effizient zu nutzen.“ – Hermann, RoomEscape

8. Apple Pay

Apple Pay ermöglicht kontaktloses Bezahlen im Geschäft, in Apps und über den Safari-Browser im Web-Checkout, wobei Kartendaten weder auf dem Gerät noch auf Apple-Servern gespeichert werden.

Warum dieses Tool?

Apple Pay reduziert den Checkout auf wenige Klicks bzw. Face ID/Touch ID und steigert dadurch nachweislich die Conversion Rate, ist aber auf Apple-Endgeräte beschränkt.

Apple Pay reduziert den Checkout auf wenige Klicks bzw. Face ID/Touch ID und steigert dadurch nachweislich die Conversion Rate, ist aber auf Apple-Endgeräte beschränkt.

Features

- Kontaktloses Bezahlen im Geschäft, in Apps und im Web-Checkout

- Face ID / Touch ID als Zahlungsautorisierung, keine Kartendatenspeicherung auf dem Gerät

- Sofortzahlungen und wiederkehrende Abrechnung

- Nahtlose Integration in Wallet-App, Apple Watch und weitere Apple-Produkte

Zielgruppe

- Ideal für: Shops mit einem hohen Anteil an Apple-Nutzer*innen, die den Checkout beschleunigen wollen.

- Nicht ideal für: Zielgruppen außerhalb des Apple-Ökosystems, da Apple Pay auf Apple-Geräte beschränkt ist.

Apple Pay Preise: Für Endnutzer*innen kostenlos; die Integration erfolgt meist über einen zwischengeschalteten Payment-Anbieter, dessen Gebühren dann greifen.

Das sagen OMR Reviews Bewertungen

Stärken | Potenziale |

|---|---|

| Extrem schneller Checkout, oft in 1–2 Sekunden abgeschlossen | Nutzung auf Apple-Geräte beschränkt, geringere Akzeptanz in Europa als in den USA |

| Hohe wahrgenommene Sicherheit durch Face ID/Touch ID | Nicht überall im stationären Handel akzeptiert |

| Einfache Einbindung in Online-Shops über gängige PSPs | Transaktionsgebühren im Vergleich als eher hoch empfunden |

„Die Integration bei den Endanwendern ist einfach klasse. Mit wenigen Klicks kann der Benutzer seine Zahlung erledigen. Man kann hier wirklich von einem one click payment sprechen.“ – Pascal, FamousBrick

Dein Tool ist noch nicht bei OMR Reviews gelistet? Das kannst du hier einreichen.

Welches Tool passt zu dir?

- Wenn du Kund*innen Raten- und Rechnungskauf für höherpreisige Produkte anbieten willst, ist easycredit Business Services die beste Wahl.

- Wenn du gezielt einen eigenständigen Ratenkauf für Beträge zwischen 200 € und 10.000 € einbinden willst, ist easyCredit-Ratenkauf ideal.

- Wenn du viele Zahlungsmethoden ohne Fixkosten zentral bündeln willst, ist Mollie ideal.

- Wenn du auf die bekannteste, vertrauenswürdigste Checkout-Zahlart setzen willst, ist PayPal die passende Lösung.

- Wenn du als Finanzteam Reisekosten, Firmenkarten und Rechnungen DATEV-konform verwalten willst, ist Circula die richtige Wahl.

- Wenn du international agierst und eine All-in-One-Plattform für Online-, Mobile- und POS-Zahlungen suchst, ist Adyen ideal.

- Wenn du Rechnungskauf und Ratenzahlung komplett auslagern willst, ist Klarna die beste Wahl.

- Wenn deine Zielgruppe stark im Apple-Ökosystem unterwegs ist, ist Apple Pay ideal.

Fazit: Die Mischung macht den Erfolg

Die Analyse zeigt, dass es den einen „perfekten“ Anbieter nicht gibt. Während PayPal aufgrund der enormen Akzeptanz und des Vertrauens ein Pflicht-Tool für fast jeden Shop ist, bieten Apple Pay und Google Pay die schnellste mobile Experience für Smartphone-Nutzer*innen. Für hochpreisige Segmente ist easyCredit-Ratenkauf zur Liquiditätsschonung der Kundschaft empfehlenswert.

Konkrete Empfehlung: Händler*innen sollten primär auf PayPal setzen, um die breiteste Basis abzudecken. Wer eine technikaffine oder junge Zielgruppe hat, sollte zwingend Apple Pay und Google Pay integrieren, um die Abbruchraten im mobilen Checkout zu minimieren. Für den internationalen Handel ist Skrill aufgrund der Währungsvielfalt die beste Wahl.

Disclaimer: Alle Preise und Features basieren auf öffentlich verfügbaren Informationen aus den jeweiligen Produktseiten (Stand: August 2026). Änderungen durch die Anbieter*innen sind möglich.