Inhalt

- Was ist die vorbereitende Buchhaltung?

- Was gehört zur vorbereitenden Buchhaltung und was nicht?

- Wer muss die vorbereitende Buchhaltung machen?

- Warum muss die vorbereitende Buchhaltung gemacht werden?

- Welche Aufgaben stecken hinter der vorbereitenden Buchhaltung und welche Schritte sind bei der vorbereitenden Buchhaltung notwendig?

- Welche Fristen gibt es bei der vorbereitenden Buchhaltung?

- Mit welchen Softwares lässt sich die vorbereitende Buchhaltung umsetzen?

- Fazit

Es neigt sich dem Monatsende entgegen. Die Aufträge laufen, das Projektmanagement sitzt, Vertrieb hat einen starken Monat hingelegt. Friedlich scheint es zu sein, in diesen Tagen, kurz vor Beginn eines neuen Monats. Jetzt mal den Laptop schließen, sich um die Familie kümmern, abschalten und regenerieren. Nur eine Sache lauert im Deckmantel der Ruhe. Ein Objekt, welches laut auszusprechen es die wenigsten vermögen. Es ist wie ein alles durchdringendes Schicksal.

Plötzlich klingelt es. Es ist der Anruf der Steuerberater*in, die jetzt endlich die schon zum vierten Mal angeforderten Belege der Eingangs- und Ausgangsrechnungen haben will. Schlimmer noch – da sind Belege dabei, die vor 2 oder 3 Monaten „vergessen“ wurden. Wir beide wissen, sie wurden nicht vergessen…

In einem unachtsamen Moment habt Ihr die Belege beispielsweise gar nicht angefordert, weil Ihr nach dem fünften Glas Wein die Angelegenheiten des Tages neu „priorisieren“ musstet. Möchte man sich nun die Blöße geben zu sagen, „Ey, ich habe es einfach vergessen?“ – oder eher „Hey, mir ist der Beleg leider „abhanden“ gekommen?

Kommen wir zum Wesentlichen und zum Inhalt dieses Artikels. Es geht um ein vermeintlich schwarzes Kapitel des Unternehmertums. Es geht um die vorbereitende Buchhaltung. Unser Gastautor Steffen Milsch gibt Euch einen Einblick.

Empfehlenswerte Buchhaltungs- und Rechnungsprogramme

Auf unserer Vergleichsplattform OMR Reviews findest du weitere empfehlenswerte Buchhaltungs- und Rechnungsprogramme.

Mehr als 120 verschiedene Systeme stehen zur Verfügung. Unsere Plattform bietet umfassende Unterstützung in allen Bereichen der Buchhaltung und Rechnungsstellung. Nutze die Gelegenheit, verschiedene Buchhaltungsprogramme zu vergleichen, und berücksichtige dabei echte Nutzerbewertungen, um die ideale Lösung für deine individuellen Anforderungen zu finden:

Was ist die vorbereitende Buchhaltung?

Ordnung ist das halbe Leben. So sagt man es doch, oder? Bei Steuerberater*innen gab es zu meiner Zeit einen Begriff für Mandant*innen, die in der Beliebtheitsskala ganz weit oben standen. Es waren die sogenannten „Schuhkarton-Mandant*innen“. Sie kamen mit einem Schuhkarton in die Kanzlei – am besten noch 30 Tage vor Ende der Abgabefrist sämtlicher Erklärungen / Jahresabschlüsse / Offenlegungen oder Ähnliches und brachten stolz ihre Quittungen in einem voll gestopften Karton um die Ecke und legten diesen auf den Schreibtisch der Steuerberater*innen. Heute kommt dies immer seltener vor.

Die vorbereitende Buchhaltung sorgt nämlich für Ordnung in Euren beruflichen Finanzen. Sie hilft den Steuerberater*innen, vernünftig die Monatsabschlüsse machen zu können und entsprechende Umsatzsteuervoranmeldungen akkurat zu übergeben. Die vorbereitende Buchhaltung übergibt strukturiert die Belege an die Steuerberater*innen (Eingangs- wie Ausgangsbelege) und kontiert diese schon mal etwas vor. Die Steuerberater*innen sind nämlich verpflichtet, die Geschäfts Sachverhalte entsprechend steuerlich zu würdigen.

Die großen Vorteile einer vorbereitenden Buchhaltung liegen auf der Hand. Die Steuerberater*innen können Eure Geschäftssachverhalte korrekt beurteilen. Das hört sich erst mal trivial an, aber kann durchaus zu steuerlichen Fallstricken führen, wenn nicht korrekt überführt. Ihr minimiert hierdurch massiv das Risiko, unangenehme Überraschungen seitens des Staates zu erhalten.

Controlling technisch ist die vorbereitende Buchführung ein Traum. In den allermeisten Fällen haben die Steuerberater*innen eine Dauerfristverlängerung bei dem Finanzamt beantragt, sodass sie immer 2 Monate zu spät in der Buchhaltung unterwegs sind. Damit Ihr auch immer „Up To Date“ seid, könnt Ihr mit einer entsprechenden Software vernünftige Analysen fahren und schauen, wo Eure größten Aufwandspositionen sind und welche Kund*innen welchen Ertrag in der Totalperiode abgeworfen haben. Hier könnt Ihr unternehmerische Entscheidungen treffen, die nicht aus dem Bauch heraus, sondern datenbasiert sind.

Es wäre etwa für Euch interessant zu wissen, in welcher Periode welcher Aufwand entstanden ist. Am besten ist der Aufwand kategorisiert in verschiedene Unterpositionen wie Tool-Kosten / Reisekosten / Bürobedarf oder Gehälter etc. Die Entwicklung dieser Kosten kann auf Beleg-Ebene genau nachverfolgt und daraus wesentliche Entscheidungen und Forecasts gebildet werden. Als Beleg-Ebene bezeichnen wir immer folgenden Zustand: Wenn jetzt die Entwicklung in totalen Zahlen angezeigt wird (Beispielsweise 290.000 € im Jahr für Bürobedarf ausgegeben), kann das zu Unglauben führen und muss im Zweifel im Detail nachverfolgt werden. Dann könnt Ihr auf die Detail-Ebene der Belege heruntergehen und Euch die höchsten Aufwandspositionen anzeigen lassen.

Was gehört zur vorbereitenden Buchhaltung und was nicht?

Die vorbereitende Buchhaltung besteht im Wesentlichen lediglich in der ordnungsgemäßen Bereitstellung von Belegen für die Steuerberater*innen. Das geschieht in der Regel so, dass auch die Steuerberater*innen in der Lage sein müssen, Geschäftssachverhalte vernünftig beurteilen zu können. Dazu gehört auch die ordnungsgemäße (§ 14 UStG) Erstellung von Rechnungen an die Kund*innen und Bereitstellung dieser, je nach Wahl der Buchhaltung (Bilanzieren nach Leistungsdatum / EÜR-Rechner nach Geldeingang von Kund*innen). Die Bereitstellung aller Eingangsrechnungen auch gemäß dem obigen Bilanzierungsgrundsatz ist Voraussetzung für Eure vorbereitende Buchhaltung.

NICHT in die vorbereitende Buchhaltung gehört die Erstellung von Löhnen und Gehälter im Rahmen der Lohnbuchhaltung. Es gehört auch nicht das Controlling dazu, obwohl die vorbereitende Buchhaltung das Fundament hierfür legen kann. Die Erstellung von Monats- und/oder Jahresabschlüssen und Umsatzsteuervoranmeldung obliegen den Steuerberater*innen und gehören somit auch NICHT rein.

Wer muss die vorbereitende Buchhaltung machen?

Selbst und ständig sind sie, die klassischen Selbstständigen. Startet Ihr frisch ins Unternehmertum, dann obliegt die Verpflichtung bei Euch persönlich. Das hat auch massive Vorteile. Wenn Ihr selbst wisst, was von Eurem Bankkonto abgeht oder darauf kommt, ist das ein großer Hebel, um die Kontrolle im Unternehmen aufrechtzuerhalten. Ihr wachst und werdet größer, da ist es manchmal recht clever, für einfache Tätigkeiten, wie das Hochladen und Schreiben von Rechnungen, an Werkstudent*innen abzugeben. Das spart Euch persönlich viel Zeit und ermöglicht es, diese in die Analysen Eurer Ein- und Ausgaben zu legen. Wird das Unternehmen gewaltig groß, kann auch eine Finance-Abteilung mit dem Programm (siehe unten) arbeiten und aus einer Datasource sämtliche Rohdaten für das Controlling entnehmen.

Als Unternehmer*in ist es immer ratsam hin und wieder mal ins Mikromanagement abzutauchen und operativen Tätigkeiten auch in der Finance für ein paar Stunden nachzugehen. Denn Ihr kennt sicher den Spruch: „Der beste Captain eines Schiffes muss auch mal selbst gerudert haben.“

Warum muss die vorbereitende Buchhaltung gemacht werden?

Ein*e Steuerberater*in muss als ein Teammitglied betrachten werden, welcher auch auf Eure Zusammenarbeit angewiesen ist. Denn die Steuerberater*innen können nur dann ihren Job wirklich gut machen, wenn sie tatsächlich alle Rohdaten vorliegen haben und die Geschäftsvorfälle Eures Unternehmens, Handels- wie auch steuerrechtlich vernünftig beurteilen können. Hieraus können sich zum einen Chancen für steuerliche Optimierungen ergeben, wie auch Risiken durch nicht abgeführte Abgaben herleiten. Denken wir hier an die Künstlersozialkasse, die relativ einfach zuschlagen kann, wenn Rechnungen nicht vernünftig beurteilt werden. Denken wir an ertragsteuerliche Sachverhalte von Bewirtungsbelegen bis zu Betriebsfeiern. Dafür hat der Unternehmer nicht immer ein Auge – die Steuerberater*innen sollten dies aber schon haben. Hin und wieder kommt es vor, dass skurrile Gegenstände von Eurem Team gekauft werden. (nachfolgend ein kleines Beispiel aus der Berufspraxis):

Beispiel von gekauften Gegenständen im Unternehmen

Dieser Sachverhalt muss vernünftig beurteilt werden. Handelsrechtlich ist es nämlich wichtig zu beurteilen, ob der Gegenstand, der gekauft wurde, für Unternehmensleitung einen maßgeblichen Anteil eingenommen hat. Beispielsweise wird das, zumeist bei Material, für die Herstellung von Gegenständen zum weiteren Verkauf genutzt. Im Dienstleistungsgewerbe ist das noch komplexer, da hier der Grad der Entscheidung, ob der Gegenstand hier eine maßgebliche Rolle zur Produkterstellung gespielt hat, ein schmaler Grat. Nehmen wir beispielsweise ein Dienstleistungsgewerbe wie das Social-Media-Handwerk. Da kann die Beauftragung eines Influencers für das eigene Unternehmen oder für Kund*innen erfolgen, die eine Social-Media-Dienstleistung von dem Unternehmen beauftragt haben. Beides hat eine unterschiedliche Würdigung des Geschäftsvorfalls zur Folge. Das im Bild genannte Beispiel, ist eine Kochshow, die für einen Kunden ausgerichtet wurde. Dementsprechend wird der gekaufte Artikel auch auf genau diese speziellen produktspezifischen Kontenklassen seitens der Steuerberater*innen gebucht.

Welche Aufgaben stecken hinter der vorbereitenden Buchhaltung und welche Schritte sind bei der vorbereitenden Buchhaltung notwendig?

Aus dem Marketing wissen wir, es werden immer verschiedene Pakete angeboten, aus dem Ihr wählen könnt. Ich würde dies auch in drei verschiedene Kategorien verteilen. Wobei die erste Kategorie die absoluten Basics sind. Kategorie 2 + 3 werden dann für schon gestandene Unternehmer*innen deutlich interessanter.

Basic-Paket (Pflicht)

Eure Buchhaltung ist meistens nur auf zwei Sachen beschränkt. Eingangsrechnungen und Ausgangsrechnungen. Und genau hierum geht es. Jede Eingangsrechnung, die Ihr erhaltet (beispielsweise von einem Lieferanten), muss abgescannt und irgendwo revisionssicher abgelegt werden. Das mit der revisionssicheren Ablage über

DATEV , übernimmt meistens Euer*Eure Steuerberater*in. Gleiches gilt auch für die Ausgangsrechnungen, die Ihr schreibt. Ausgangsrechnungen sind Rechnungen, die Ihr Euren Kund*innen schreibt, damit sich im besten Fall Euer Bankkonto füllt. Auch diese Rechnungen sind ordnungsgemäß abzulegen und den Steuerberater*innen zu übermitteln. Für das ältere Semester soll gesagt sein: Ja, Ihr könnt die Belege auch in die Leitz-Ordner packen, gestaffelt nach Monaten und Rechnungsart. Aber bitte lasst das und schaut Euch folgenden Artikel über

die Grundsätze ordnungsgemäßer Buchhaltung hierfür an.

Die Übermittlung der vorbereitenden Buchhaltung erfolgt entweder einmal im Monat oder Ihr macht es einfach einmal am Tag. Es gibt hierfür ganz fantastische Tools, um genau diesen Übertragungsprozess vernünftig und geordnet durchzuführen. Das vermeidet beispielsweise, dass Euch die Steuerberater*innen anrufen und ständig doppelt und dreifach nach Belegen fragen. Auch diese können den Überblick verlieren. Im Rahmen der Tools gibt es super Schnittstellen, bei dem die Daten geordnet und einmal im Monat übertragen werden können.

Selbst habe ich mir mal ein Mail-Postfach über Datev-Unternehmen Online angelegt und dort meine Belege immer auf die Mail weitergeleitet. Möglich und praktisch – allerdings nur bis zu einer gewissen Unternehmensgröße – ab dann wird es unübersichtlich.

Nun bleibt zu sagen – herzlichen Glückwunsch – Ihr habt das erste Level der vorbereitenden Buchhaltung gemeistert. Wenn Ihr bereit seid, noch tiefer zu tauchen und die großartigen Vorzüge des Advanced-Pakets zu spüren – bleibt jetzt am Ball.

Advanced-Paket

Ihr habt die ersten Schritte und die absoluten Basics raus, möchtet aber nicht nur Eure Steuerberater*innen glücklich machen, sondern selbst etwas aus Eurer harten Arbeit herausholen, die Ihr am besten laufend während des Tagesgeschäftes abwickelt? Ich habe da eine Idee und erkläre es am besten mit dem Tool, in dem ich arbeite. Da die Tools zur vorbereitenden

Buchhaltung fast alle im Grunde technisch gleich arbeiten, ist das lediglich eine Vorführung. Wenn Ihr Euch selbst nicht ganz sicher seid, welches Tool

vielleicht das Richtige für Euch ist, dann schaut Euch den Artikel über

die sieben besten Buchhaltungssoftwares im Vergleich an.

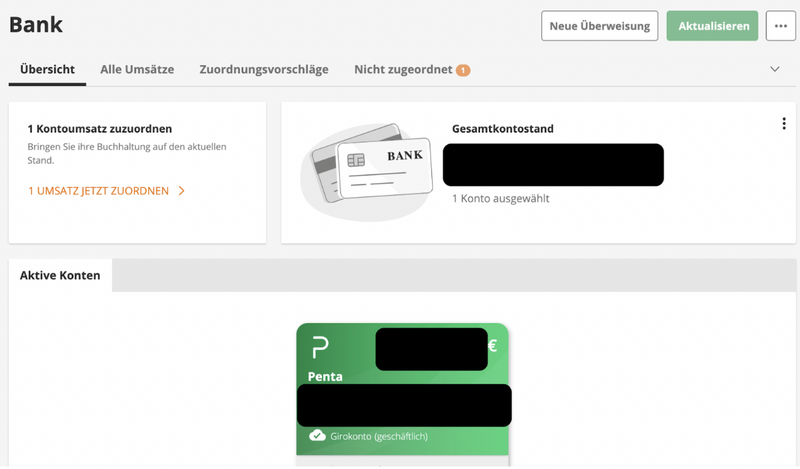

Zunächst aktualisiert Ihr morgens Euer Bankkonto. Das muss meistens manuell angestoßen werden.

Aktualisierung Bankkonto

Über den Aktualisierungsbutton ist dies relativ easy möglich. Schon jetzt seht Ihr, ich habe den Umsatz noch nicht zugeordnet! Das geht nicht und muss direkt behoben werden. Dafür gehe ich auf den Button „nicht zugeordnet“.

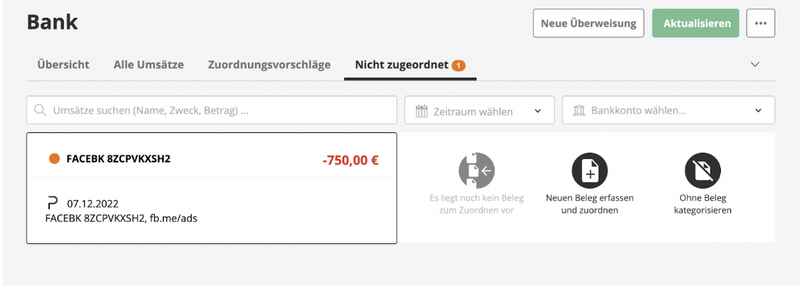

Umsatz zuordnen

Ihr seht nun den klassischen Facebook-Beleg. Diesen könnt Ihr Euch easy aus dem Werbeanzeigenmanager von Facebook ziehen. Habt Ihr die PDF – dann ist das erst mal ganz großartig. Drückt hier direkt auf „Neuen Beleg erfassen und zuordnen“.

Habt Ihr mal keinen Beleg für Ausgaben, wie Versicherungszahlungen (Sozialversicherungen, Arbeitnehmer etc.) oder Gehälter, könnt Ihr die auch oben auf „Ohne Beleg kategorisieren“ kategorisieren. Das wird Euch im Professional-Paket einiges an Erkenntnissen weiterbringen.

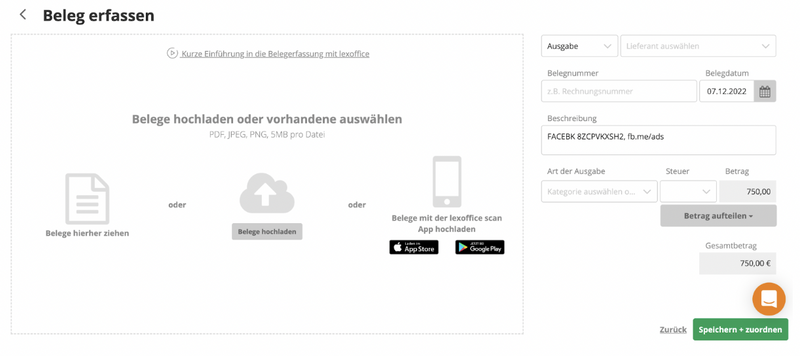

Beleg erfassen

Ladet hier den Beleg hoch und wählt einen Lieferanten aus. Der Lieferant in diesem Fall wäre Facebook. Das Coole an Lexoffice ist die OCR-Kennung. Das heißt – Lexoffice liest den PDF-Beleg aus und füllt schon mal alles rein, was auf dem Beleg steht.

Die Art der Ausgabe ist wichtig, denn hier dürft Ihr schon mal eine kleine Vorkontierung vornehmen. Die Daten übermittelt Ihr den Steuerberater*innen. Im optimalen Fall werden diesen direkt die Buchungsvorschläge durchgegeben und sie können einfach überprüfen, ob die Sachverhalte, die Ihr schon vor gewürdigt habt, korrekt sind und Anpassungen vornehmen.

Wenn Ihr einen Lieferanten angelegt und eine Ausgabe habt (wie Facebook) sind das ja Werbekosten – da sind wir uns alle einig. Wenn ich diese Ausgabe häufiger habe und den Lieferanten auswähle – kontiert Lexoffice Euren Beleg schon automatisch vor!

Jetzt fragt Ihr Euch vielleicht: Wie können die Steuerberater*innen das überhaupt sehen – und wie wird es hier übermittelt?

Ihr könnt bei den meisten Programmen Eure Steuerberater*innen einladen. Diese können das Konto mit Datev-Unternehmen online verknüpfen. Freut Euch auf keine lästigen Rückfragen – die ohnehin immer im schlechtesten Moment aller Momente auftauchen, währenddessen Ihr ohnehin im operativen Tagesgeschäft versunken seid.

Die Ausgangsbelege werden easy über das Programm Lexoffice geschrieben und bei Zahlungseingang automatisch zugewiesen. Wenn das nicht möglich ist, müsst Ihr vielleicht noch etwas nachhelfen und manuell zuordnen. Aber das sind meiner Erfahrung nach nicht viele Belege.

Professional-Paket

Alle Belege zugeordnet? Alle Einnahmen und Ausgaben korrekt erfasst? Belege, die auch nicht über das Bankkonto ab oder zugeflossen sind auch schon hinterlegt und vorkontiert? Genial!

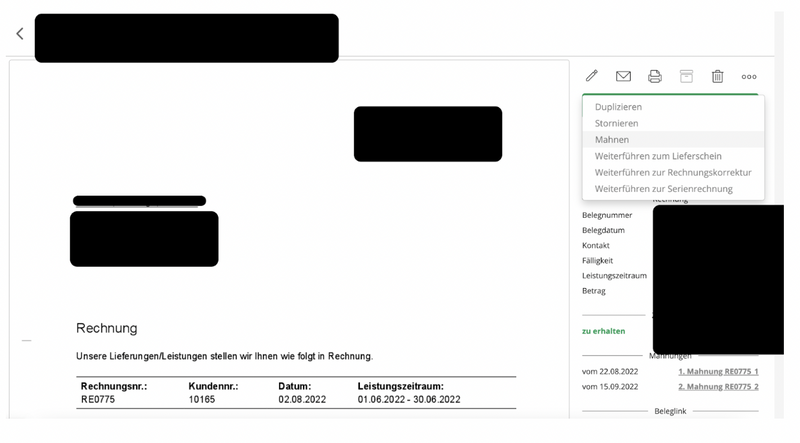

Ihr seht nun auf täglicher Basis, wie sich Eure Einnahmen-Überschuss-Rechnung / GUV und Cashflow entwickelt. Und zwar nur auf einen Mausklick und könnt genau überprüfen, wo Eure ganze Kohle hingeht. Es ist manchmal magisch, in welcher Geschwindigkeit kaufmännische Entscheidungen möglich sind. Es werden Euch Fragen beantwortet, wie: Welche Kund*in schuldet Euch noch welches Geld. Wie hoch sind Eure offenen und überfälligen Forderungen? Gerade für das Liquiditätsmanagement ist es anfangs von großer Wichtigkeit, diese Aspekte im Kopf und im Blick zu behalten. Das Programm muss Euch ebenso ermöglichen, auch ein entsprechendes Mahnwesen anzustoßen. Denn, wenn Euch die Erkenntnis kommt, dass viele Kund*innen von Euch säumig sind, muss ja eine Problemlösung her. In Lexoffice geht das recht einfach:

Übersicht Rechnungen

Ebenso könnt Ihr dann starten, das Kostenstellensystem zu implementieren, um Euch die tatsächliche Marge Eurer verkauften Produkte anzuschauen. Bitte hier unbedingt darauf achten, dass Ihr Euch vorher Gedanken für einen soliden Aufbau dieser macht und dann erst loslegt.

Theoretisch ist auch die Lohnbuchhaltung in einigen Programmen möglich. Ich persönlich empfehle es aber, dies über ein Lohnbüro zu machen. Die sind mittlerweile so günstig – das lohnt sich nicht – selbst zu machen. Mit der Hilfe könnt Ihr relativ einfach sehen, welche Flaschenhälse in Eurem Unternehmen entstehen – wo mehr Kapazitäten benötigt werden oder zu viele Kapazitäten vorliegen. Dazu könnt Ihr rudimentäre Berechnungen zu Kunden-Abhängigkeiten vornehmen und Eure Gewinnspanne. Es ist verrückt. Je tiefer Ihr eintaucht, umso größer die Erkenntnisse.

Euer nächster Schritt ist, die Buchhaltung komplett zu übernehmen! 1+ → Mit Sternchen!

Welche Fristen gibt es bei der vorbereitenden Buchhaltung?

Macht es laufend. Am besten einmal die Woche. Wenn Ihr denkt, „es ist ja gar nicht so viel gekommen die Woche“. Macht es trotzdem. Das wird gewaltig viel, wenn Ihr an der Aufschieberitis leidet! Ich bin selbst ein gebranntes Kind.

Falls alle Stricke reißen …

Am 30. eines jeden Monats sollten alle Belege ordnungsgemäß übergeben worden sein. Auch bei einer Dauerfristverlängerung! Zum 10. eines jeden Monats muss nämlich die Umsatzsteuervoranmeldung gemacht werden, damit Euch das Finanzamt nicht auf das Dach steigt.

Allerletzte Frist ist somit der 10. des Folgemonats und am besten noch ein Obstkorb für Eure Steuerberater*innen!

Mit welchen Softwares lässt sich die vorbereitende Buchhaltung umsetzen?

Was kostet die vorbereitende Buchhaltung?

Die Programme sind unterschiedlich teuer. Über 30 € im Monat dürfen sie aber nicht kosten, denn dann sind sie doch recht überteuert im Marktdurchschnitt. Ein echt gutes Programm mit vielen Funktionalitäten bekommt Ihr schon um die 20 € im Monat.

Fazit

Es ist immer eine Frage der Bewertung, wie Ihr auf solche Programme schauen möchtet. Die meisten Leute entdecken nicht den Charme an der vorbereitenden Buchhaltung, weil sie den Nutzen gar nicht erkennen können. Denn seien wir mal ehrlich. Ein*e Steuerberater*in wird weniger Geld und weniger Nerven kosten, wenn er*sie mit vernünftigen Daten versorgt wird. Unternehmer*innen werden entspannter sein und Zeit sparen, die sie in ihre Projekte investieren können. Als wichtigster Faktor – Ihr werdet erkennen, wo Eure finanziellen Flaschenhälse sind und wie Ihr sie vernünftig bekämpfen könnt. Ganz zu schweigen von den Sorgen vor etwaigen Betriebsprüfungen / Umsatzsteuer-Nachschauen / Kassen-Nachschauen oder ähnliche Sperenzien, seitens der Finanzverwaltung. Finance lernt Ihr nirgends besser als im eigenen Unternehmen und am besten durch solche Hilfsmittel!

In dem Sinne: Heiter weiter und frohes Schaffen!