Inhalt

- Was versteht man unter einer Finanzplanung?

- Was gehört alles in die Erstellung einer Finanzplanung?

- Weshalb ist Finanzplanung wichtig?

- Welche Anforderungen muss ein Finanzplan erfüllen?

- Umso detaillierter die Finanzplanung, desto besser der Finanzplan

- Was einen guten Finanzplan ausmacht

- Förderungen für Eure Finanzplan-Erstellung

- So erstellt Ihr in 7 Schritten Eure Finanzplanung (mit Beispielen)

- Unsere Finanzplan-Vorlage für Euch, damit Ihr direkt Eure Finanzplanung erstellen könnt

- Wie können Tools bei der Erstellung einer Finanzplanung helfen?

- Fazit zur Finanzplanung: Einen Finanzplan zu erstellen ist der wichtigste Part in der Gründungsphase

Das

Cash-Flow-Management ist das Herzstück Eures Businessplans. Daher reicht es auch nicht, mit ein paar Euro-Beträgen zu jonglieren, um sie auf einem Blatt Papier zu verewigen. Zur Finanzplanung gehören tiefgreifende Analysen Eures Projektes, ein Unternehmen auf die Beine zu stellen. Der gesamte Inhalt eines Finanzplans ist dabei nicht nur für Euch selbst relevant, um einen roten Faden für die nächsten drei Jahre zu haben, sondern zusätzlich für externe Institutionen und Personen.

Und weil das Thema „Finanzplan erstellen“ ein riesiges Ding ist, haben wir passenderweise einen riesigen Artikel dazu geschrieben. Wir haben uns zwar kurz und knackig gehalten, doch ein kürzerer Artikel hätte Euch nur die halbe Wahrheit verraten. Dazu gehören die Antworten auf Fragen wie „Was gehört in einen Finanzplan?“ oder „Wie detailliert sollte ein Finanzplan sein?“. Außerdem beinhaltet unser Aufsatz eine ausführliche Schritt-für-Schritt-Anleitung, wie Ihr einen Finanzplan erstellt. Da auch das noch nicht alles erzählt hätte, zeigen wir Euch schlussendlich noch einige Tools, die Euch den besten Support bei Eurer Finanzplanung liefern – alle auf OMR Reviews zu finden.

Empfehlenswerte Finanzplanung Software

Auf unserer Vergleichsplattform OMR Reviews findest du weitere empfehlenswerte Finanzplanung Software. Dort haben wir über 50 Cash-Flow-Management-Software für kleine und mittlere Unternehmen, Start-Ups und Großkonzerne gelistet, die dich in allen Bereichen der Überwachung von Geldflüssen im Unternehmen unterstützen. Also schau vorbei und vergleiche die Softwares mithilfe der authentischen und verifizierten Nutzerbewertungen:

Was versteht man unter einer Finanzplanung?

Die Definition einer Finanzplanung schildert das Dokument als Teil des Businessplans. Dieser ist unerlässlich, wenn Ihr einen Kredit haben wollt oder Investor:innen überzeugen möchtet. Aber fallt nicht dem Irrtum zum Opfer, dass Business- und Finanzplan lediglich für andere gedacht sind. Im Gegenteil: Beide Pläne sind für Euch eine gute Gelegenheit anhand von Zahlen, Daten und Fakten festzustellen, ob Euer Unterfangen Hand und Fuß hat. Zusätzlich begleiten Euch beide Pläne mindestens in den ersten Jahren und fungieren als roter Faden, an dem entlang Ihr Euer Business aufziehen könnt.

Im Detail besteht eine Finanzplanung aus mehreren Teilplänen sowie Prognosen und Analysen. Der grundlegende Finanzplan entsteht dabei vor der Gründung Eures Unternehmens. Diese Finanzplanung wird für die ersten drei Jahre erstellt, wobei das erste Jahr pro Monat gesehen wird. Nach der Gründung ist es jedoch wichtig, Eurer

Cash-Flow-Management stets im Blick zu behalten und an Veränderungen – positive wie negative – anzupassen.

Ganz wichtig ist unser folgender Tipp: Nehmt Eure Finanzplanung nicht auf die leichte Schulter. Er muss fundierte Daten und plausible Erklärungen enthalten, dabei helfen euch unterschiedlichste Tools.

Was gehört alles in die Erstellung einer Finanzplanung?

Wir haben eingangs angedeutet, dass ein Finanzplan wenig mit einer Einnahmen-Ausgaben-Rechnung zu tun hat. Viel mehr besteht eine Finanzplanung für Gründer:innen aus mehreren Teilplänen:

- Umsatzplan

- Kostenplan

- Investitionsplan

- Rentabilitätsplan

- Kapitalbedarfs- und Finanzierungsplan

- Liquiditätsplan

In gleicher Reihenfolge baut sich Euer Finanzplan auch auf. Dementsprechend sind die einzelnen Steps in unserer Finanzplan-Anleitung sowie die kostenlose Finanzplan-Vorlage aufgebaut. Seht die einzelnen Teilpläne jedoch nicht als einzelne Bestandteile, sondern als Bündelung, welche in Summe Eure Finanzplanung ergibt. Die Teilpläne ergeben nur zusammen Sinn für Dritte.

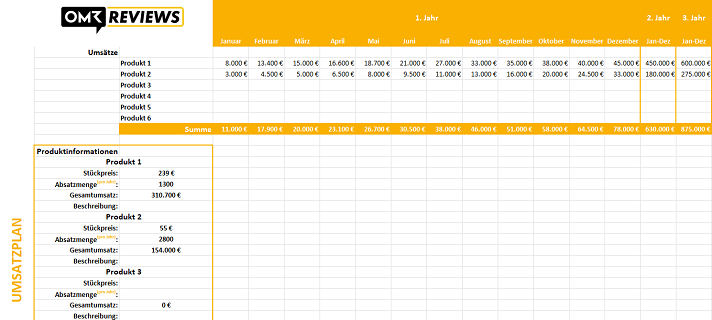

Umsatzplan

Alles fängt mit dem Umsatzplan an. Aus ihm geht hervor, welche Preise Ihr für Eure Produkte veranschlagt und welche Mengen Ihr prognostiziert umzusetzen. Der Umsatzplan ist Euer Fundament. Bröckelt es, werdet Ihr voraussichtlich in den anderen Teilplänen Probleme bekommen.

Kostenplan

Im Kostenplan haltet Ihr Eure Ausgaben fest, die regelmäßig anfallen. Dieser Teilplan wirkt sich dementsprechend auf die Investitionen, die Rentabilität Eures Unternehmens und den Kapitalbedarf aus.

Investitionsplan

Grundsätzlich ist ein Unternehmen am Anfang am teuersten. Logisch. Schließlich müssen beispielsweise alle Anschaffungen investiert werden. Diese und andere Investitionen hinterlegt Ihr im Investitionsplan.

Rentabilitätsplan

Die geplanten Umsätze vereint Ihr im Rentabilitätsplan mit Euren Kosten und Investitionen. Daraus resultiert als Ergebnis, wann Euer Unternehmen aller Voraussicht nach Früchte tragen wird.

Kapitalbedarfs- und Finanzierungsplan

Nun seid Ihr schon so schlau, dass Ihr wisst, was der Spaß kosten wird. Zeit Euren Kapitalbedarf zu ermitteln. Im Kapitalbedarfs- und Finanzierungsplan schlüsselt Ihr auf, aus welchen Quellen Euer Kapital für Eure Unternehmensgründung kommt und wie Ihr die Finanzierung des Kapitals vorseht. Beispielsweise müsst Ihr genau erörtern, wie, woher und zu welchen Konditionen fremdes Kapital kommt.

Liquiditätsplan

Die Liquiditätsplanung ist der mit Abstand unbeständigste Bereich in der Finanzplanung. Ihr müsst Eure Liquidität stetig überwachen. Die Konsequenz wäre anderenfalls eine Insolvenz, wegen Zahlungsunfähigkeit. Verändert sich also Eure Liquidität, müsst Ihr in allen Bereichen der ursprünglich erstellten Finanzplanung neu justieren.

Weshalb ist Finanzplanung wichtig?

Finanzplanung begegnet uns auch im Privaten. Wer kein Haushaltsbuch führt – egal wie detailliert – merkt schnell, dass am Ende des Monats bekannterweise kaum oder kein Geld mehr da ist. Bei der privaten Finanzplanung geht es ebenfalls darum, welche Kosten, welches Kapital und welche Liquidität Ihr habt.

Die Finanzplanung eines entstehenden Unternehmens ist dagegen eine deutlich größere Hausnummer, welche genau geplant werden will und möglichst wenig auf unvorhersehbare Szenarien stößt. Es kann ganz schön ins Auge gehen, wenn Ihr diesen Teil Eurer Gründung auf die leichte Schulter nehmt und am Ende zu hohe Kosten und zu wenig Kapital habt. Zudem ist eine Finanzplanung auch wichtig, um Geldgeber:innen von Eurem Herzensprojekt zu überzeugen.

Welche Anforderungen muss ein Finanzplan erfüllen?

In der Unternehmer-Szene gilt weithin die Phrase „Wer die ersten drei Jahre überlebt, hat eine Chance ein beständiges Unternehmen aufzubauen“. Laut Statista gibt es jedes Jahr fast es annähernd so viele Gewerbeabmeldungen wie -anmeldungen oder anders gesagt, 80 % aller Gründer:innen scheitern in den ersten drei Jahren. Jetzt könnten wir behaupten, dass das Scheitern einer Gründung meist mit einem schlechten Finanzplan zu tun hat. So einfach ist es jedoch nicht, auch wenn eine fundierte Finanzplanung durchaus entscheidend sein kann. Aber um die Frage nach den Anforderungen eines Finanzplans zu beantworten, sind diese drei Jahre ein wesentliches Merkmal.

Zunächst ist jedoch wichtig zu wissen, wer überhaupt Anforderungen an einen Finanzplan hat. Selbstverständlich Ihr selbst. Jedoch auch alle, denen Ihr Eure Finanzplanung vorlegt. Damit meinen wir nicht Eure Eltern oder Freunde – außer sie werden Investor:innen. Und damit wären wir bereits beim Thema: Anforderungen haben vor allem Banken und Investor:innen, von denen Ihr Geld und Expertise wünscht, sowie verschiedene behördliche Institutionen. Alle haben dabei eines gemeinsam: Sie möchten wissen, wie Ihr Euer Business in den ersten drei Jahren plant. Anforderung Nummer 1 ist somit: Erstellt Eure Finanzplanung für die ersten drei Jahre, wobei Ihr die Planung im ersten Jahr für jeden Monat einzeln aufweist. Für Jahr zwei und drei reicht der Ausblick auf Jahresebene.

Neben der zeitlichen Anforderung müsst Ihr noch einige weitere erfüllen.

Dazu gehören folgende Finanzplan-Anforderungen:

- Erstellt eine SWOT-Analyse – Dabei handelt es sich um eine Analyse der Stärken, Schwächen, Chancen und Risiken Eures Unternehmens. Das Ergebnis der SWOT-Analyse ist demnach das miteinander in Beziehung setzen der vier Bereiche.

- Fügt der Finanzplanung weitere Analysen hinzu – Damit meinen wir die Ergebnisse umfangreicher Markt- und Konkurrenz-Analysen.

- Der Finanzplan muss belastbar und nachvollziehbar sein – Demnach sollte der gesamte Inhalt Eures Finanzplanes gut recherchiert, belegt und mit realistischen Schätzwerten gefüllt sein. Zudem muss der Inhalt für Dritte nachvollziehbar sein.

- Überprüft Eure Finanzplanung auf Widerspruchsfreiheit – Sämtliche Teilpläne Eures Finanzplans dürfen sich nicht widersprechen oder Fragen aufwerfen. Sollte das doch geschehen, habt Ihr besser zufriedenstellende Antworten vor Ort auf Lager.

- Alle Berechnungen müssen korrekt sein – Um das zu erreichen, müsst Ihr zwar größtenteils mit Schätzungen arbeiten, könnt diese jedoch durch Preise und Absätze anderer Unternehmen aus Eurem Bereich belegen. Dazu könnt Ihr beispielsweise Angebote bei diesen Unternehmen einholen. Schätzungen müssen lediglich erklärt und durch Rechercheergebnisse untermauert werden.

- Folgt dem Realismus, nicht dem Traum – Wenn gleich die Gründung eines Unternehmens mit Visionen und Wunschvorstellungen einhergeht, ist bei der Finanzplanung purer Realismus anzuwenden. Baut Euren Finanzplan somit nicht nach Euren Wünschen auf, sondern haltet Euch an die Anforderungen, die Dritte daran haben, und realistischen Zahlen, Daten, Fakten.

Umso detaillierter die Finanzplanung, desto besser der Finanzplan

Wie detailliert Eure Finanzplanung sein sollte, hängt davon ab, wie groß Euer Unternehmen werden soll oder auch wie viele Produkte Ihr anbieten werdet. Grundsätzlich gilt: umso detaillierter, desto besser. Damit sind jedoch ausschließlich nützliche Informationen gemeint, nicht solche, die Euren Finanzplan unnötig in die Länge ziehen und nach vielen Details aussehen lassen. Wichtig ist eine übersichtliche Darstellung aller Teilpläne sowie detaillierte Berechnungen, die nachvollziehbar sind. Was detailgetreu bezüglich einer Finanzplanung bedeutet, werdet Ihr in unserer Schritt-für-Schritt-Anleitung und den Finanzplan-Beispielen feststellen.

Was einen guten Finanzplan ausmacht

Um eine gute und aussagekräftige Finanzplanung erstellen zu können, müsst Ihr viel Zeit investieren. Davon abgesehen, hängt es davon ab, ob Euer Finanzplan gut wird, dass alle notwendigen Informationen enthalten sind, die Dritte benötigen. Somit muss Eure Finanzplanung Zahlen zu Umsätzen, Kosten, Rentabilität, Investitionen, Kapitalbedarf sowie Liquidität darlegen können. Eure Analysen und Recherchen belegen sämtliche Zahlen. Zusätzlich sind detaillierte Erklärungen notwendig, um möglichen Fragen vorzubeugen.

Tatsächlich werden Euch Banken, Investor:innen oder Behörden ohnehin noch Fragen stellen. Habt Ihr Euch jedoch ausführlich mit Eurer Finanzplanung und Eurem Businessplan auseinandergesetzt, werdet Ihr immer eine zufriedenstellende Antwort parat haben. Manche Fragen von Dritten zielen ohnehin nur darauf ab, herauszufinden, ob Ihr wisst, was Ihr da tut.

Förderungen für Eure Finanzplan-Erstellung

Um auf Nummer Sicher zu gehen, könnt Ihr externe Hilfe hinzuziehen. Profis, die Euch zeigen, worauf es beim Erstellen einer Finanzplanung ankommt und wie Euer Businessplan auszusehen hat. Zudem können sie Euch den ein oder anderen Tipp geben, der Euch Vorteile einbringen kann. Achtet bei der Auswahl eines Gründercoachs darauf, dass er:sie fachlich versiert ist und sich vor allem mit Eurer Branche auskennt.

Der große Bonus an der Geschichte ist jedoch: Ihr könnt Euch unterschiedliche Förderungen abholen, mit der Ihr die kompetente Finanzplan-Beratung bezahlen könnt. Inwiefern Ihr die Förderungsanforderungen erfüllt, müsst Ihr selbst prüfen. Fakt ist, es gibt einige Angebote:

- IHK-Erstberatung – Jede IHK-Stelle bietet Euch kostenfreie Seminare an, in denen Ihr u. a. die Grundlagen der Finanzplanung lernen könnt.

- Förderung bei Gründung aus der Arbeitslosigkeit – Gründet Ihr aus der Arbeitslosigkeit heraus, könnt Ihr entsprechende Förderungen bei der Agentur für Arbeit beantragen. Die Kosten für Gründercoaching werden in diesem Fall komplett übernommen. Allerdings müsst Ihr mindestens 6 Wochen arbeitslos sein und Arbeitslosengeld I beziehen.

- Bundeslandabhängige Förderung für Gründercoaching – Jedes Bundesland hat zusätzlich sein eigenes Förderprogramm für Gründercoachings. Je nach Bundesland werden bis zu 80 Prozent der Kosten dafür übernommen.

- Existenzgründungsseminare – Abseits der IHK gibt es noch andere Anbieter:innen kostenloser Gründungsseminare. Informiert Euch im Netz dazu, wer solche Seminare in Eurer Umgebung anbietet.

- BAFA-Zuschuss nach Gründung – Benötigt Ihr nach der Gründung einen Business- sowie Finanzplan, könnt Ihr Coaching-Förderungen beim Bundesamt für Wirtschaft und Ausfuhrkontrolle beantragen.

Haltet Euch außerdem auf dem neusten Stand, was Förderungen angeht. Bund, Länder und die EU sind stetig dabei, die Möglichkeiten für Gründer:innen und Start-ups zu verstärken.

So erstellt Ihr in 7 Schritten Eure Finanzplanung (mit Beispielen)

Damit Ihr nicht auf dem Theorie-Trockenen sitzen bleibt, zeigen wir Euch nun Schritt für Schritt, wie Ihr Eure Finanzplanung professionell erstellt.

Für jeden Schritt gilt:

- Alle Beträge sind netto zu sehen – ausgenommen bei der Kapitalbedarfsermittlung.

- Das erste Jahr wird monatlich geplant.

- Jahr zwei und drei können kumuliert betrachtet werden.

Step 1: Umsatzplan – Was, wie viel und wie plant Ihr umzusetzen?

Die Finanzplanung erstellt Ihr, indem Ihr mit den zu erwartenden Umsätzen beginnt. Wie viele Produkte werdet Ihr voraussichtlich in den ersten 12 Monaten und den Gründungsjahren zwei und drei umsetzen und wie viel Geld wird Euch das einbringen?

So zu mindestens die grobe Fragestellung im 1. Schritt. Beim Umsatzplan geht es um realistische Einschätzungen Eurer Umsätze. Dass Ihr diese Werte nicht genau vorhersagen könnt, ist klar; das verlangt auch niemand von Euch. Dafür spielen zu viele Faktoren im Laufe der nächsten drei Jahre eine Rolle. Doch Eure Umsatz-Einschätzungen entscheiden über den Wert sowie die Glaubwürdigkeit Eures Vorhabens und damit auch Eures Finanzplans. Sämtliche Erkenntnisse, die Ihr für diesen Teilplan gewinnt, müsst Ihr begründen, damit sie nachvollziehbar werden.

Bevor Ihr jedoch anfangt den Taschenrechner zu malträtieren, stehen umfassende Analysen des Marktes, Eures Wettbewerbs und der SWOT an. Daraus resultiert nachher, welche Chancen Ihr, Euer Unternehmen und vor allem Eure Produkte haben. Angenommen Ihr habt ein Produkt, welches noch nicht auf dem Markt ist. In diesem Fall kann es schwierig werden, realistische Zahlen darzustellen. Würdet Ihr im Vergleich dazu in einen bestehenden Markt einkehren, besteht die Herausforderung darin, Dritten klarzumachen, wie Ihr gegenüber dem bestehenden Wettbewerb Oberwasser behalten wollt.

Wie Ihr an den zwei Szenarien unschwer erkennen könnt: Jede Voraussetzung, in der Ihr ein Unternehmen plant, hat seine Herausforderungen im Finanzplan. An diesem Punkt kommt der bereits erwähnte Detaillierungsgrad zum Tragen: Je nach Szenarium müsst Ihr mehr oder weniger auf die Analyseergebnisse und Zahlen eingehen.

Im Umsatzplan erfasst Ihr Eure Umsatz-Prognosen sowie Stückpreise und Absatzmengen Eurer Produkte.

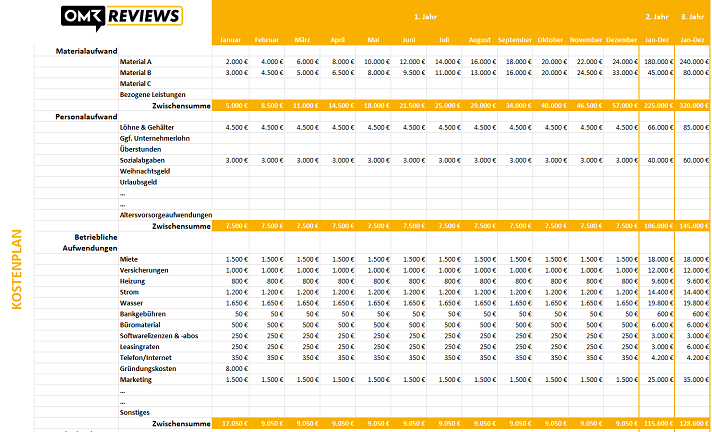

Step 2: Kostenplan – Was kostet die Welt bzw. Euer Start-up?

Wie der Name dieses Teilplans bereits verrät: Hier müsst Ihr sämtliche Kosten auflisten. Dazu gehören die Kosten für Materialien, Personal, betriebliche Aufwendungen sowie Zinsaufwendungen. Doch Achtung: Dazu zählen keine einmaligen Investitionen. Die bekommen in Schritt 3 ihren eigenen Teilplan.

- Materialaufwand – Hier notiert Ihr sämtliche Kosten, die Ihr für das benötigte Material Eurer Produkte benötigt. Dazu gehören beispielsweise auch Verpackungen. Abhängig Eurer geplanten Umsätze, variieren Material-Kosten in Abhängigkeit von mehr oder weniger Produktion. Dementsprechend werden die Kosten dieser Sparte voraussichtlich wachsen, wenn Ihr davon ausgeht, dass Eure Kundenzahl exponentiell oder zu mindestens proportional wächst.

- Personalaufwand – Für das Personal, dass Ihr zu Beginn einstellen möchtet, sind vor allem die Löhne festzuhalten. Allerdings sind alle Sozialabgaben und freiwillige Altersvorsorgebeiträge separat hinzuzufügen. Bedenkt außerdem Fahrgeld, Weihnachtsgeld oder Urlaubsansprüche.

- Betriebliche Aufwendungen – Das ist meist der umfassendste Teil des Kostenplans. Sämtliche Kosten, die auch nur im Entferntesten mit Eurem Unternehmen zu tun haben, kommen hier rein. Dazu gehören die Miete für Büroräumlichkeiten, Lizenzen, Büromaterial, Marketingkosten, Strom und dergleichen.

- Abschreibungen – Die Abschreibungen von Vermögensgegenständen und Sachanlagen könnt Ihr im Investitionsplan als AfA-Plan festhalten. Was das ist, erfahrt Ihr in Schritt drei.

- Zinsaufwendungen – Mit allen Zinsen, die Ihr regelmäßig zu bezahlen habt, füttert Ihr den Schluss Eures Kostenplans, bevor Ihr die Gesamtsumme daruntersetzt.

Im Kostenplan haltet Ihr sämtliche Ausgaben fest – inkl. Eures Unternehmerlohns.

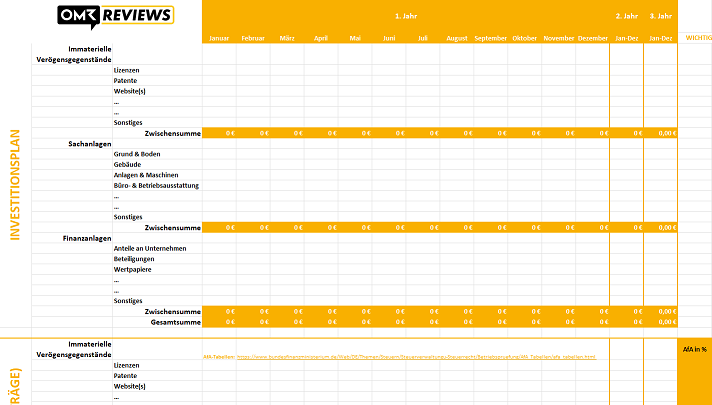

Step 3: Investitionsplan – Was müsst Ihr einmalig anschaffen und ist nachhaltig für das Unternehmen gedacht?

Der Kostenplan ergänzt sich durch den Plan Eurer Investitionen. Damit ist alles gemeint, was zur Steigerung des Unternehmenswertes beiträgt, einmalig zuzulegende Ausstattungsgegenstände und sonstige Anschaffungen, die dem Unternehmen langfristig dienen sollen. Die Rede ist beispielsweise von Büroausstattung, Patenten, Maschinen, Grundstücken oder verschiedenen Finanzanlagen. Ausgaben, die nur kurzfristig für Euer Unternehmen angedacht sind, zählen somit nicht dazu.

Anfangs sind viele Investitionen zu tätigen; diese schreibt Ihr in den Investitionsplan.

Das war der einfache Teil des Investitionsplans. Komplizierter wird es, wenn Ihr prüfen müsst, inwiefern Ihr die Investitionen sofort abschreiben dürft oder als laufende Kosten erfassen müsst. Zusätzlich kommen steuerliche Fragen bezüglich geringwertigen Wirtschaftsgütern zum Tragen. Um in beiden Themen Klarheit zu schaffen, hilft Euch die

AfA-Tabelle des Bundesministeriums für Finanzen sowie ein:e gute:r Steuerberater:in. AfA steht dabei für Absetzung für Abnutzung.

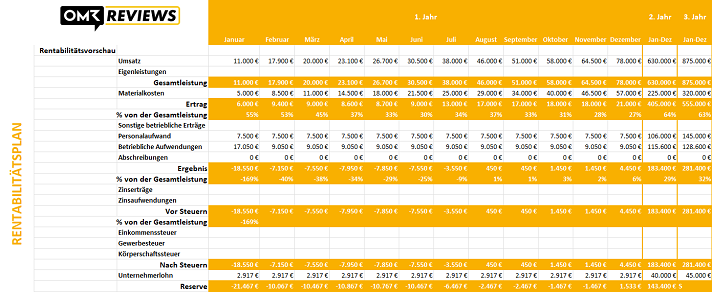

Step 4: Rentabilitätsplan – Wann wirft Euer Unternehmen das erste Mal Gewinn ab?

Jetzt seid Ihr im Finanzplan so weit, festzustellen, wann Euer Unternehmen voraussichtlich Gewinn einbringt. Im besten Fall sollte dies spätestens im dritten Gründungsjahr sein. Dabei geht Ihr wie folgt vor:

Euer Gewinn = Umsätze – Kosten – Steuern

Das ist einfach, stimmt! Aber wie beim Investitionsplan bleibt es auch bei der Rentabilitätsplanung nicht bei einfach. Je nach Unternehmensart müsst Ihr unterschiedliche Steuern zahlen und somit abziehen, um Euren tatsächlichen Gewinn zu ermitteln.

- Für alle Gewerbetreibende werden Gewerbesteuern fällig (nicht jedoch für Freelancer)

- Kapitalgesellschaften unterliegen zusätzlich der Körperschaftssteuer

- Als Einzelunternehmen oder Personengesellschaft werden stattdessen „nur“ die Einkommenssteuer fällig.

Im Rentabilitätsplan stellt Ihr fest, wann sich Eure Unternehmung rechnet.

Zusätzlich befasst Ihr Euch bei der Rentabilitätsvorschau mit Eurer Bezahlung als Unternehmer:in. Wie hoch das ist, hängt von Eurem Gewinn oder Eurem Gesellschaftervertrag ab. In diesem wird Euer Gehalt als Geschäftsführer:in festgelegt, wenn es sich bei Eurem Unternehmen um eine Kapitalgesellschaft handelt. Dann müssen die Personalkosten um Euer Gehalt ergänzt werden. Ist es ein Einzelunternehmen oder eine Personengesellschaft, entnehmt Ihr Euren Lohn dem Gewinn. Wie viel Ihr benötigt berechnet Ihr anhand Eurer privaten Ausgaben.

Berechnet genau, was Ihr privat als Unternehmer an Lohn benötigt.

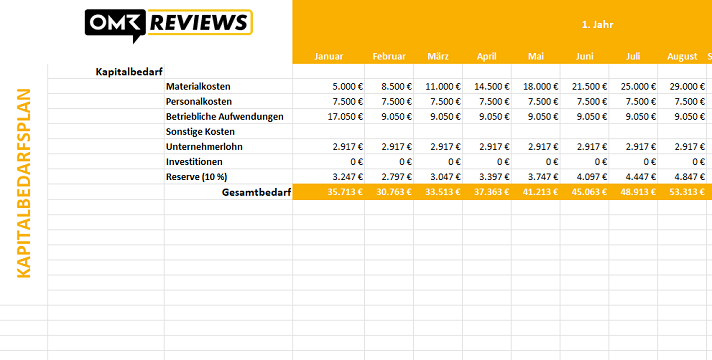

Step 5: Kapitalbedarfsplan – Was braucht Ihr an Geld?

Sofern Ihr selbst nicht das benötigte Startkapital in der Tasche habt, müssen fremde Quellen angezapft werden. Das kann Eure Bank sein oder Investor:innen. Eure eigenen Gelder plus die der Investor:innen sind Euer Eigenkapital. Nehmt Ihr Kredite oder Darlehen auf, ist das Fremdkapital.

Jetzt liegt es an Euch, festzustellen, wie viel Kapital Ihr benötigt. Dazu könnt Ihr Eure Investitionen, Eure Kosten, Euren Unternehmerlohn aus dem Rentabilitätsplan sowie bis zu 10 Prozent Reserve-Kapital zusammenrechnen. Bedenkt dabei, dass Ihr mit den Bruttozahlen rechnen müsst, da Ihr die Umsatzsteuer anfangs noch mitfinanzieren müsst. Das Ergebnis ist Euer Kapitalbedarf. Hierbei handelt es sich lediglich um die Startfinanzierung. Benötigt Ihr im Laufe der drei Jahre weitere Gelder, und wisst das bereits, müsst Ihr das ebenfalls im Kapitalbedarfsplan festhalten.

In diesem Schritt hat unsere Excel-Vorlage bereits Eure gesamten Kosten summiert und weist Euren gesamten Kapitalbedarf aus.

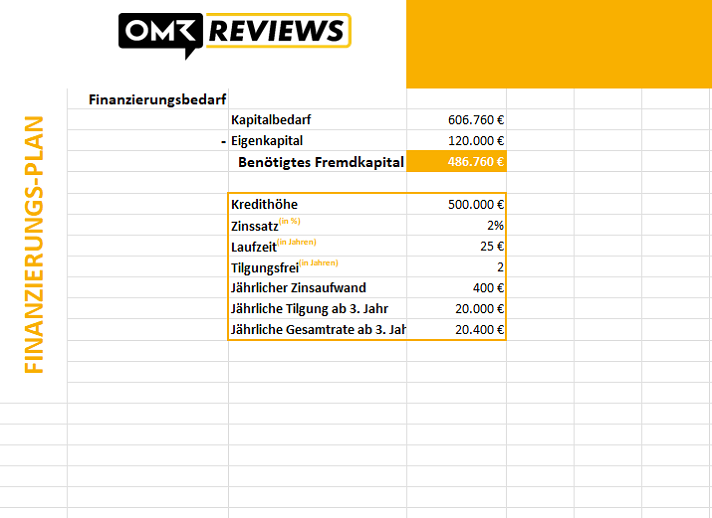

Step 6: Finanzierungsplan – Wo kommt das Geld her, was Ihr benötigt?

Das Add-on des Kapitalbedarfsplans beschäftigt sich mit der Finanzierung des benötigten Geldes. Ermittelt den Bedarf an Fremdkapital, indem Ihr dem Ergebnis der Kapitalbedarfsplanung Euer Eigenkapital abzieht. Was jetzt übrig bleibt, müsst Ihr durch Kredite besorgen. Recherchiert realistische Kreditkonditionen, um ungefähr zu wissen, wie hoch die Tilgungsraten und Zinsen sind.

Was Ihr nicht aus eigener Tasche zahlen könnt, muss finanziert werden.

Unser gut gemeinter Tipp: Geht, wenn möglich, zu Eurer Hausbank, bei der Ihr im besten Fall schon lange Privatkund:in seid. Dort bekommt Ihr erfahrungsgemäß oftmals bessere Konditionen als bei anderen Banken, die lediglich sehen, dass Ihr gründen wollt – was an sich immer ein Risiko darstellt. Darüber hinaus könnt Ihr auch von speziellen Angeboten für Existenzgründer:innen profitieren. Informiert Euch dazu bspw. bei der

KfW oder regionalen Investitions- und Förderbanken.

Step 7: Liquiditätsplan – Wie bleibt Ihr zahlungsfähig?

Schritt 7 unserer Anleitung eine Finanzplanung zu erstellen, offenbart die gesamte Kunst der Unternehmensführung. Es ist leicht den Finanzplan in Excel zu erstellen und zu füllen. Die Herausforderung besteht darin, den Finanzplan so gefüllt zu haben, dass Ihr am Ende jeden Monat zahlungsfähig seid – realistische Zahlen sind somit existenziell. Um Euch zu mindestens auf dem Papier zahlungsfähig zu zeigen, erfasst Ihr im Liquiditätsplan alle Ein- und Auszahlungen.

Einzahlungen = Umsatz, Kredite, Vorsteuer-Erstattungen und andere Einzahlungen

Auszahlungen = Investitionen, Kosten (ausgenommen Abschreibungen), Umsatzsteuer, Zinsaufwand, Tilgungen und sonstige Auszahlungen

Den Schluss Eures Finanzplans bildet die Liquiditätsvorschau.

Was die Realität anschließend bringt, ist von vielen Faktoren abhängig. Manche davon könnt Ihr unmöglich voraussehen – bspw. wenn Ihr vor einer Pandemie gegründet habt und anschließend den Herausforderungen diese zu meistern gegenübersteht. In solchen Fällen müsst Ihr reagieren und über die Reserven hinaus liquide Mittel organisieren. Darauf kann Euch selbst der weltbeste Liquiditätsplan nicht vorbereiten. Aber für die meisten Szenarien seid Ihr nach Schritt 7 optimal gewappnet. Außerdem gibt es noch

Liquiditätsplanung-Softwares und einige andere Tools auf OMR Reviews, die Euch bei dem gesamten

Cash-Flow-Management von Anfang an begleiten.

Empfohlener redaktioneller Inhalt

An dieser Stelle findest du einen externen Inhalt von YouTube, der den Artikel ergänzt. Du kannst ihn dir mit einem Klick anzeigen lassen.

Ich bin damit einverstanden, dass mir externe Inhalte angezeigt werden. Damit können personenbezogene Daten an Drittplattformen übermittelt werden. Mehr dazu in unserer Datenschutzerklärung.

Ein Tipp zum Abschluss der Anleitung: Habt Ihr Eure Finanzplanung erst einmal in Rohform erstellt, lasst Verwandte und Freunde, die einen Bezug zu

Finanzen, Banking oder BWL haben, darüber schauen. Vor allem, wenn Ihr allein gründet, kann es sehr hilfreich sein, ein oder mehrere Paar-Augen auf Euren Finanzplan schauen zu lassen. Oftmals ist man so fokussiert, dass man gewissen Punkte übersieht. Außenstehende können relevante Hinweise geben.

Unsere Finanzplan-Vorlage für Euch, damit Ihr direkt Eure Finanzplanung erstellen könnt

Wie Ihr dem Artikel-Titel entnehmen könnt, bekommt Ihr nicht ausschließlich kluge Ratschläge von uns, sondern auch eine Finanzplan-Vorlage für Excel:

Mit der Finanzplan-Vorlage könnt Ihr direkt mit dem Ausfüllen starten. Folgt dabei den sieben Schritten und den Finanzplan-Beispielen, um an jeder Stelle zu wissen, was für Informationen für Euren Finanzplan benötigt werden. Wir haben die Excel-Vorlage so präpariert, dass relevante Beträge aus Teilplänen übernommen werden und die gelb unterlegten Zellen rechnen automatisch für Euch aus!

Neben einer Excel-Vorlage gibt es einige Tools, die Euch das Leben vor und nach der Gründung deutlich einfacher machen. Hierbei reden wir von

Software für Cash-Flow-Management. Diese Art von Tools ist Euch dabei behilflich, Eure Finanzplanung zu erstellen sowie Euren Finanzplan fortwährend im Blick zu behalten. Dabei konzentrieren sich viele

Finanzplanungstools auf Eure Liquidität. In manchen Fällen ist es sinnvoll mehr als nur eine

Finanzplanungssoftware einzusetzen, da jede davon unterschiedliche Features fokussiert.

Wir haben auf OMR Reviews – unsere Software-Vergleichsplattform – die 10 besten

Finanzplanungssoftwares herausgesucht. Für alle Tools könnt Ihr Euch auf OMR Reviews die Meinung anderer Nutzer:innen und die Bewertungen der einzelnen Tools einholen, um festzustellen, welche Software für Euch die Richtige ist.

Das sind die 10 besten Finanzplanung-Softwares auf OMR Reviews:

- COMMITLY – Cashflows und Liquidität überwachen.

- Agicap – Liquiditätsplanung für kleine und mittelständische Unternehmen.

- Board – Entscheidungsfindungsplattform mit Budgetierungs-, Finanzplanungs- und Simulationsfunktionen.

- FinanzGeek – „Digitales Schweizer Taschenmesser der Finanzen“ für Gründer:innen und junge Unternehmen.

- Sevdesk - Digitalisiert deinen Rechnungsprozess und deine Buchhaltung

- flowpilot – Liquiditätsmanagement-Software, mit der Ihr Euren Cashflow und Eure Zahlungsfähigkeit einsehen sowie Eure Buchhaltung analysieren könnt.

- LucaNet – Unterstützt Euch als Financial-Performance-Management-Software bei der Finanzplanung und liefert Euch relevante Reportings.

- Helu – Mit dieser Finanzplanung-Software spart Ihr bis zu 40% durch einfaches Setup von Reportings und DATEV-Zugang.

- Tidely – Erstellt Euch KI-basierte Cashflow-Forecasts.

- Adam – Unterstützt bei Gesprächen mit der Bank und bietet ein umfassendes Controlling Eurer Finanzen.

COMMITLY ist ein großartiger Support bei Eurer Finanzplanung.

Fazit zur Finanzplanung: Einen Finanzplan zu erstellen ist der wichtigste Part in der Gründungsphase

Wie Ihr eine Finanzplanung erstellen könnt, sollte nun geklärt sein. Blockt Euch viel Zeit, um Euren Finanzplan gut durchdacht zu erstellen. Unsere Vorlage und Tool-Tipps werden Euch zwar eine große Hilfe sein, aber der Inhalt muss dennoch aus Eurer Feder stammen. Folgt dazu der Schritt-für-Schritt-Anleitung, stellt umfassende Berechnungen an, recherchiert und analysiert gründlich, dann kann nichts schiefgehen.

Wir empfehlen Euch außerdem professionelle Unterstützung in Form von Gründercoaching in Anspruch zu nehmen. Damit seid Ihr auf der sicheren Seite und profitiert von finanziellen Förderungen. Schließlich ist der Finanzplan der bedeutendste sowie anspruchsvollste Teil Eures Businessplans und sollte die bestmögliche Betreuung erhalten.