Inhalt

- Was sind die Grundsätze ordnungsgemäßer Buchführung?

- Die 8 Grundsätze ordnungsgemäßer Buchführung im Detail

- Abgrenzungsgrundsätze

- Herausforderungen bei der Umsetzung der GoB

- Was passiert beim Verstoß gegen die GoB?

- So gelingt die ordnungsgemäße Buchführung mit d.velop documents

- Fazit: So setzt du die GoB rechtssicher um

Das Wichtigste in Kürze

- Die Grundsätze ordnungsgemäßer Buchführung (GoB) stellen sicher, dass die Buchführung korrekt, vollständig und nachvollziehbar ist.

- Wichtige Grundsätze umfassen Klarheit, Vollständigkeit, Sicherheit, Nachprüfbarkeit und den Beleggrundsatz.

- Die Einhaltung der GoB ist gesetzlich vorgeschrieben und fördert Transparenz, Rechtssicherheit und fundierte Geschäftsentscheidungen.

- Digitale Tools wie d.velop documents erleichtern die Umsetzung der GoB durch Automatisierung und rechtskonforme Dokumentenverwaltung.

- Moderne Softwarelösungen sparen Zeit, minimieren Fehler und sorgen für eine effiziente und rechtssichere Buchführung.

Die Welt der ordnungsgemäßen Buchführung ist groß, komplex und vor allem eines: nervenaufreibend. Fehler können hier nämlich nicht nur hohe Strafen nach sich ziehen, sondern auch den Überblick über die finanzielle Situation deines Unternehmens gefährden. Zum Glück gibt es auf dem Markt inzwischen zahlreiche Lösungen, die die Umsetzung der Grundsätze ordnungsgemäßer Buchführung (GoB) deutlich erleichtern. Was du hierbei beachten musst und wie du deine Dokumentationspflicht mit der passenden

Dokumentenmanagement-Software effizienter gestaltest, zeigen wir dir in diesem Artikel.

Was sind die Grundsätze ordnungsgemäßer Buchführung?

Die Grundsätze ordnungsgemäßer Buchführung sind ein Regelwerk, das sicherstellt, dass die Buchführung eines Unternehmens vollständig, korrekt und nachvollziehbar ist. Diese Regeln setzen sich aus geschriebenen gesetzlichen Vorgaben sowie aus ungeschriebenen, etablierten kaufmännischen Gepflogenheiten zusammen. Sie dienen dazu, die Richtigkeit und Zuverlässigkeit der Finanzbuchhaltung zu gewährleisten – und das nicht nur für Unternehmer*innen, sondern auch für Gläubiger*innen. Im Kern beinhalten die GoB Anforderungen zur Klarheit, Übersichtlichkeit, Vollständigkeit, Richtigkeit, Rechtzeitigkeit, Nachprüfbarkeit sowie Sicherheit der Buchführung und der daraus resultierenden Abschlüsse.

Warum sind die GoB für Unternehmen wichtig?

Die Einhaltung der GoB ist für Unternehmen aus mehreren Gründen essentiell:

Rechtssicherheit: Unternehmen sind gesetzlich verpflichtet, die GoB einzuhalten. Verstöße können rechtliche Konsequenzen nach sich ziehen, darunter Geldbußen oder im schlimmsten Fall strafrechtliche Maßnahmen.

Transparenz und Nachvollziehbarkeit: Eine ordnungsgemäße Buchführung erleichtert die interne und externe Überprüfung der Finanzlage. Dies ist besonders wichtig für Steuerbehörden, Wirtschaftsprüfer*innen und potenzielle Investor*innen.

Fundierte Entscheidungsgrundlage: Eine korrekte Buchführung bildet die Basis für fundierte unternehmerische Entscheidungen. Ohne genaue und verlässliche Finanzdaten können strategische Fehlentscheidungen die Folge sein.

Vermeidung von Finanzrisiken: Durch die strikte Einhaltung der GoB können finanzielle Risiken frühzeitig erkannt und minimiert werden.

Zusammenhang zwischen GoB und GoBD

Die Grundsätze ordnungsgemäßer Buchführung (GoB) stehen in engem Zusammenhang mit den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Die GoBD sind vom Bundesministerium der Finanzen festgelegt und beinhalten spezifische Anforderungen an die elektronische Datenverarbeitung und -aufbewahrung.

Die 8 Grundsätze ordnungsgemäßer Buchführung im Detail

Wie gesagt bestehen die GoB sowohl aus geschriebenen als auch aus ungeschriebenen Regeln. Je nach Quelle und Zählweise unterscheidet sich daher auch die Anzahl an Grundsätzen. Im Allgemeinen werden aber diese folgenden Aspekte zu den wichtigsten Grundsätzen gezählt:

1. Klarheit und Übersichtlichkeit

Die Buchführung muss so gestaltet sein, dass sie klar und übersichtlich ist. Das bedeutet, dass Buchungen und Aufzeichnungen systematisch und nachvollziehbar sein müssen. Unleserliche oder schwer verständliche Einträge können zu Missverständnissen und Fehlern führen, was die Überprüfung erschwert.

2. Vollständigkeit

Alle finanziellen Transaktionen und Geschäftsvorfälle müssen vollständig und lückenlos erfasst werden. Dies schließt nicht nur die großen Posten, sondern auch kleinere Beträge ein. Nur eine vollständige Buchführung gewährleistet ein umfassendes Bild der finanziellen Situation deines Unternehmens.

3. Richtigkeit und Willkürfreiheit

Alle Angaben in der Buchführung müssen korrekt und frei von willkürlichen Veränderungen sein. Es ist von entscheidender Bedeutung, dass Zahlen und Daten exakt wiedergegeben werden, um die Verlässlichkeit zu gewährleisten. Außerdem musst du eine willkürfreie Dokumentation achten: Schätzwerte darfst du in deiner Buchführung nach eigenem Ermessen dokumentieren, solltest dabei aber auf ein einheitliches Verfahren zurückgreifen.

4. Einzelbewertung

Jeder Vermögensgegenstand und jede Schuld muss einzeln bewertet werden. Dies bedeutet, dass du nicht mehrere Posten zusammenfassen und pauschal bewerten darfst, sondern jeden Einzelposten separat und genau beurteilen musst. Es gibt allerdings auch Ausnahmen: Rohstoffe, die du regelmäßig ersetzt können beispielsweise mit einem gleichbleibendem Wert angesetzt werden.

5. Wertaufhellung

Ereignisse, die nach dem Bilanzstichtag bekannt werden, aber die Verhältnisse zum Bilanzstichtag betreffen, müssen berücksichtigt werden. Diese sogenannten wertaufhellenden Informationen tragen dazu bei, ein präzises und aktuelles Bild der finanziellen Lage deines Unternehmens zu liefern.

6. Ordnungsmäßigkeit

Die Buchführung muss nach den Vorschriften und Gesetzen geführt werden, die für Buchführung und Jahresabschluss gelten. Dies umfasst sowohl nationale als auch internationale Regelungen. Nur eine buchführung, die diesen Normen entspricht, wird von den zuständigen Behörden und Prüfungseinrichtungen anerkannt.

7. Sicherheit

Die Sicherheit der Buchführung bezieht sich auf den Schutz der Daten vor Verlust, Diebstahl oder Manipulation. Dies bedeutet, dass du geeignete Maßnahmen zur Datensicherung und den Schutz vor unbefugtem Zugriff implementieren musst. Elektronische Buchführungssysteme sollten beispielsweise mit sicheren Passwörtern und Verschlüsselungstechniken arbeiten.

8. Beleggrundsatz

Jede Buchung muss durch einen Beleg nachgewiesen werden können. Ohne entsprechenden Beleg ist eine Buchung nicht zulässig. Diese Belege müssen ebenfalls ordentlich und systematisch aufbewahrt werden, um die Nachvollziehbarkeit aller Buchungen zu gewährleisten.

Abgrenzungsgrundsätze

Die Abgrenzungsgrundsätze sind ein wichtiger Bestandteil der ordnungsgemäßen Buchführung, da sie sicherstellen, dass Erträge und Aufwendungen korrekt den jeweiligen Rechnungsperioden zugeordnet werden.

Realisationsprinzip

Das Realisationsprinzip besagt, dass Gewinne erst dann berücksichtigt werden dürfen, wenn sie am Bilanzstichtag realisiert sind. Anders ausgedrückt: Gewinne dürfen erst dann in der Buchführung erscheinen, wenn der zugrundeliegende Geschäftsvorfall tatsächlich abgeschlossen ist. Verluste hingegen sind bereits dann zu erfassen, wenn sie absehbar sind, was das sogenannte Imparitätsprinzip sicherstellt:

Imparitätsprinzip

Das Imparitätsprinzip fordert die ungleiche Behandlung von Gewinnen und Verlusten zugunsten eines vorsichtigen und schutzorientierten Ansatzes. Während Gewinne erst bei ihrer Realisation berücksichtigt werden, müssen Verluste bereits dann erfasst werden, wenn sie absehbar sind. Dies gilt beispielsweise für drohende Verluste aus schwebenden Geschäften oder Wertminderungen von Vermögensgegenständen.

Grundsatz der sachlichen und zeitlichen Abgrenzung

Der Grundsatz der sachlichen und zeitlichen Abgrenzung legt fest, dass Aufwendungen und Erträge der Periode zugeordnet werden müssen, in der sie wirtschaftlich verursacht wurden – unabhängig davon, wann die dazugehörige Zahlung erfolgt ist. Dies stellt sicher, dass ein realistisches Bild der finanziellen Lage des Unternehmens in der jeweiligen Periode gezeichnet wird.

Herausforderungen bei der Umsetzung der GoB

Die GoB stellen hohe Anforderungen an Genauigkeit, Nachvollziehbarkeit und Vollständigkeit – Anforderungen, die in der Praxis oft schwer umzusetzen sind:

Komplexität und sich ständig ändernde Anforderungen im Steuerrecht

Die Komplexität der GoB ergibt sich nicht nur aus ihren detaillierten Anforderungen, sondern auch aus den ständig wechselnden Vorschriften im Steuerrecht. Gesetzesänderungen, neue Verordnungen und Interpretationen erfordern kontinuierliche Anpassungen in der Buchführungspraxis. Um immer auf dem neuesten Stand zu bleiben, müssen Unternehmen ihre Buchhaltungssysteme laufend aktualisieren und ihre Mitarbeiter*innen regelmäßig schulen.

Der Aufwand für manuelle Buchführung und Dokumentation

Manuelle Buchführung und Dokumentation sind zeitaufwändig und ressourcenintensiv. Jeder Geschäftsvorfall muss erfasst, jeder Beleg abgelegt und jeder Posten einzeln bewertet werden. Dieser Aufwand kann besonders für kleinere Unternehmen und Start-ups eine erhebliche Belastung darstellen, da sie oft nicht über die personellen Ressourcen verfügen, um diese Aufgaben effizient zu bewältigen.

Fehlerquellen und Risiken bei der Umsetzung ohne geeignete Tools

Ohne den Einsatz geeigneter Tools und Systeme steigt die Gefahr von Fehlern in der Buchführung erheblich. Manuelle Eingabefehler, verlorene Belege und unvollständige Aufzeichnungen können dazu führen, dass die Buchführung nicht den GoB entspricht. Dies kann nicht nur rechtliche Konsequenzen nach sich ziehen, sondern auch das Vertrauen in die finanzielle Integrität des Unternehmens untergraben.

Was passiert beim Verstoß gegen die GoB?

Die GoB entsprechen einem unbestimmten Rechtsbegriff. Es liegen somit keine Gesetzestexte per Definition vor. Dennoch müsst Ihr die GoB als Unternehmer:in befolgen, da sie Rechtsnormcharakter haben. Das bedeutet, sie greifen auch im Falle einer Gesetzeslücke und sind stets verbindlich anzuwenden.

Fehlen Aufzeichnungen, sind Lücken in der Buchführung oder Buchungen falsch vermerkt, wertet das Finanzamt dies als Verstoß gegen die GoB. Das hat in den meisten Fällen zur Folge, dass es die Fehler berichtigen lässt oder selbst eine Teil- bzw. im schlimmsten Fall eine Gesamteinschätzung vornimmt. Während eine Fehlerkorrektur noch harmloser Natur ist – solange sie sich nicht jedes Geschäftsjahr auffällig wiederholen – können Schätzungen seitens des Finanzamtes teuer werden und den Entzug steuerlicher Vergünstigungen nach sich ziehen. Ist das Finanzamt not amused über die vorliegende Buchführung, ist auch ein Steuerstrafverfahren nicht auszuschließen.

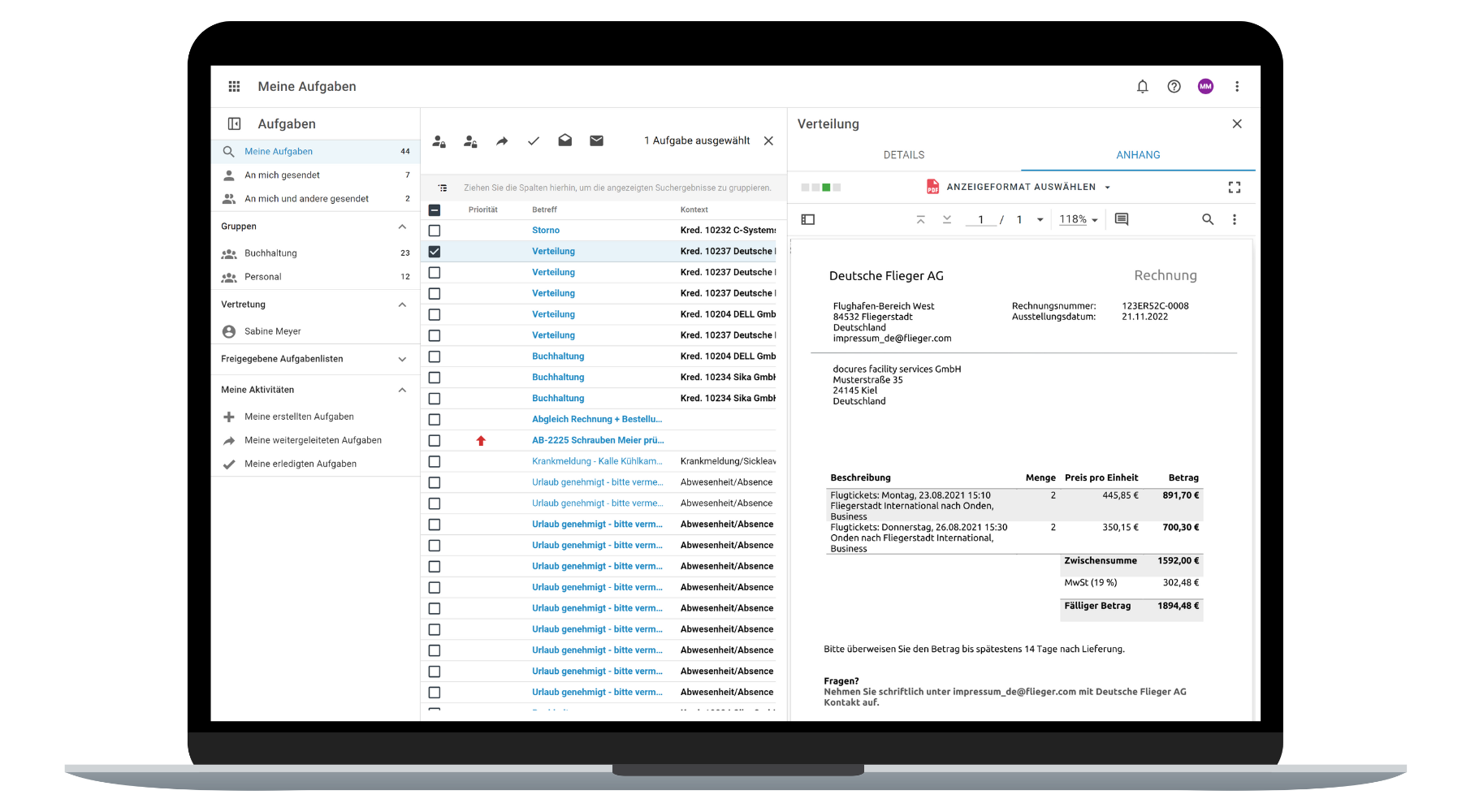

So gelingt die ordnungsgemäße Buchführung mit d.velop documents

Komplexe Anforderungen und sich ständig ändernde Vorschriften im Steuerrecht können auf den ersten Blick viel Arbeit bedeuten und schnell abschreckend wirken. Aber keine Sorge – mit den richtigen Tools wird die Umsetzung der GoB/GoBD wesentlich einfacher und effizienter. Ein Tool, mit dem du diese Herausforderungen problemlos meisterst, stellen wir dir im Folgenden genauer vor: d.velop documents.

d.velop ist ein Anbieter für Lösungen der digitalen Arbeitswelt. Im Mittelpunkt steht hierbei das Dokumentenmanagementsystem d.velop documents, das dir eine effiziente Verwaltung und Archivierung von Dokumenten ermöglicht. Darüber hinaus bietet d.velop aber auch Lösungen für die automatische

Rechnungsverarbeitung, das Vertragsmanagement, ein Tool für digitale Unterschriften und die

digitale Postzustellung.

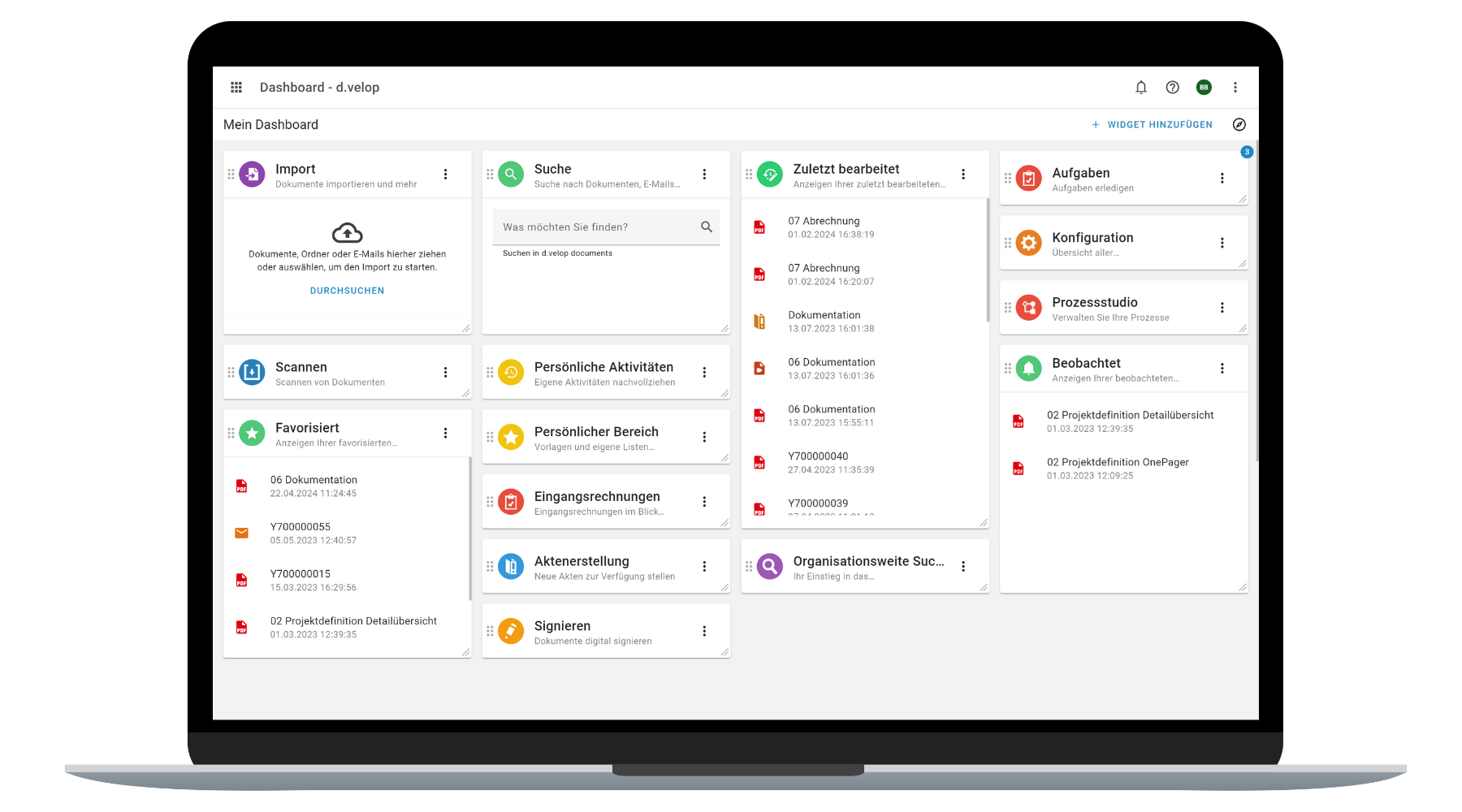

Das Dashboard von d.velop documents ermöglicht dir eine schnelle und detaillierte Übersicht.

Kernfunktionen und Vorteile von d.velop documents

d.velop documents bietet mehrere Hauptfeatures, die dir helfen, dein Dokumentenmanagement effizient und rechtskonform zu gestalten:

- Nahtlose Integration: Die Software bietet die Möglichkeit in zahlreiche Tools integriert zu werden und hilft dir so, in deiner gewohnten Oberfläche vom Dokumentenmanagement zu profitieren.

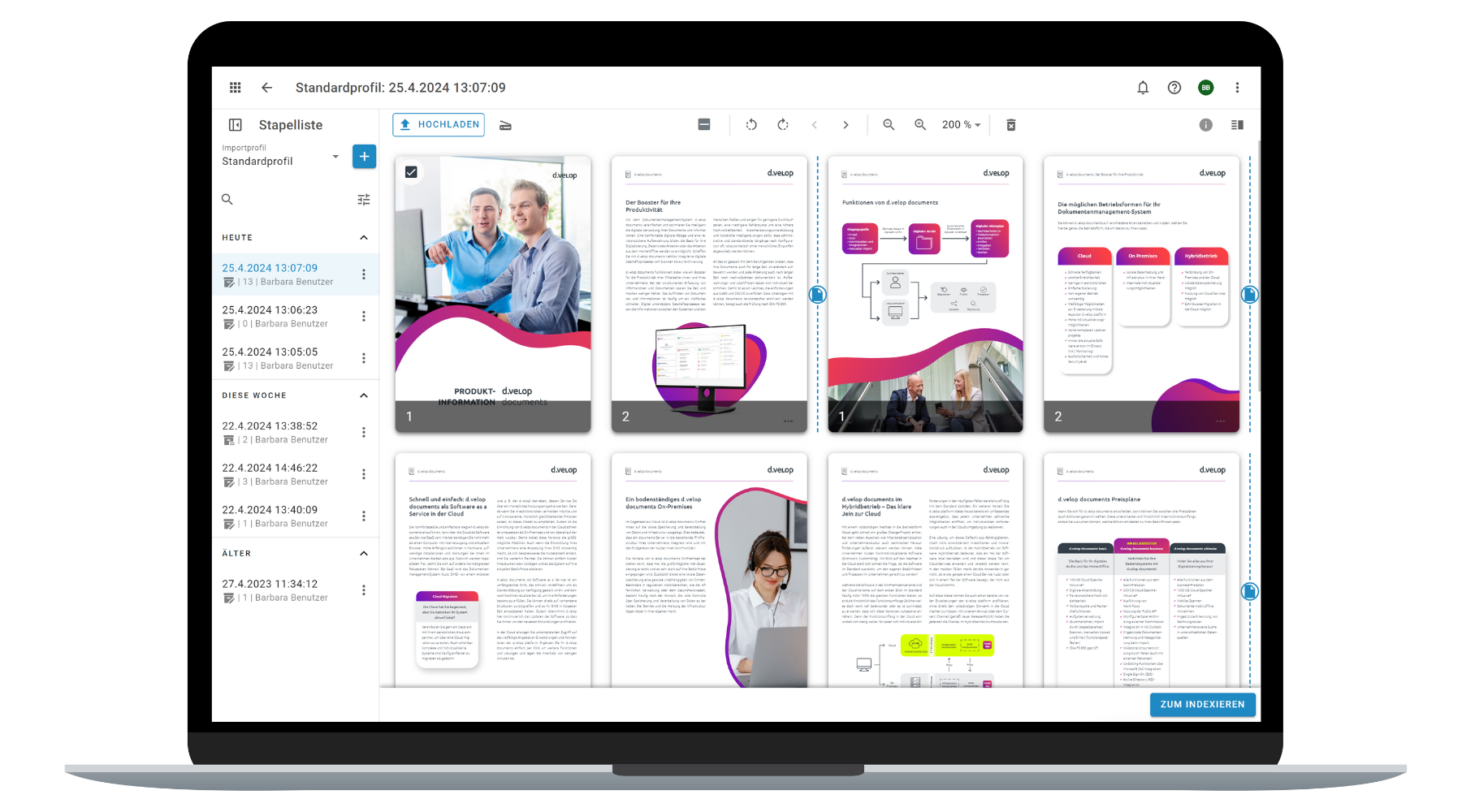

Automatisierung & KI: Durch die Automatisierung von Routineaufgaben und die optionale Unterstützung durch KI minimierst du manuelle Eingabefehler und reduzierst den Arbeitsaufwand erheblich. Die Erkennungsfunktion via OCR sorgt dafür, das Dokumente sekundenschnell erfasst und klassifiziert werden. KI-Unterstützung hilft dir dabei, Daten sinnvoll zu extrahieren und mit Dokumenten zu interagieren.

Neue Dokumente sind in kürzester Zeit importiert und indexiert.

Compliance: d.velop documents ermöglicht die rechtssichere und GoBD-konforme Archivierung von Dokumenten (geprüft nach IDW PS 880). Das System unterstützt dich dabei, alle gesetzlichen Anforderungen einzuhalten und die Grundsätze ordnungsgemäßer Buchführung problemlos umzusetzen.

Zeitersparnis: Durch individuell zugeschnittene digitale Akten und schnelle Auffindbarkeit reduziert das Dokumentenmanagementsystem den Zeitaufwand für die Verwaltung von Dokumenten erheblich. Auch das Tool für die Prozessdigitalisierung hilft bei der Automatisierung von manuellen Geschäftstätigkeiten. Dadurch bleibt dir mehr Zeit für deine Kerntätigkeit.

Fazit: So setzt du die GoB rechtssicher um

Halten wir fest: Die Einhaltung der Grundsätze ordnungsgemäßer Buchführung sind entscheidend für die rechtssichere und transparente Verwaltung deiner Finanzen. Doch auch wenn die Umsetzung auf den ersten Blick kompliziert wirken kann, musst du dich nicht entmutigen lassen. Mit digitalen Tools wie

d.velop documents wird die Buchführung nicht nur einfacher, sondern auch effizienter und sicherer. Nutze diese Möglichkeiten, um deine Buchhaltung zu optimieren, rechtliche Risiken zu minimieren und den Fokus auf das Wachstum deines Unternehmens zu legen.