Neue Lumascape zeigt: So wenige Adtech-Companys machen die ganz großen Umsätze

Und warum investieren chinesische Unternehmen gerade trotzdem so stark in die Branche?

Die Lage in der Adtech-Branche dürfte sich inzwischen herumgesprochen haben: Zahlreiche Unternehmen sind vor einigen Jahren an die Börse gegangen, die meisten mussten starke Wertverluste hinnehmen. Mit der neuesten Version der fast schon legendären Infografik „Display Lumascape“ visualisiert die Investment-Bank Luma Partners, wie viele Unternehmen aus diesem Bereich über 100 Millionen US-Dollar Umsatz machen – viele Logos bleiben dabei nicht übrig. Und trotzdem investieren chinesische Unternehmen seit einigen Monaten verstärkt genau in diesen schwächelnden Sektor. Online Marketing Rockstars erklärt, welche Strategie dahinter steckt.

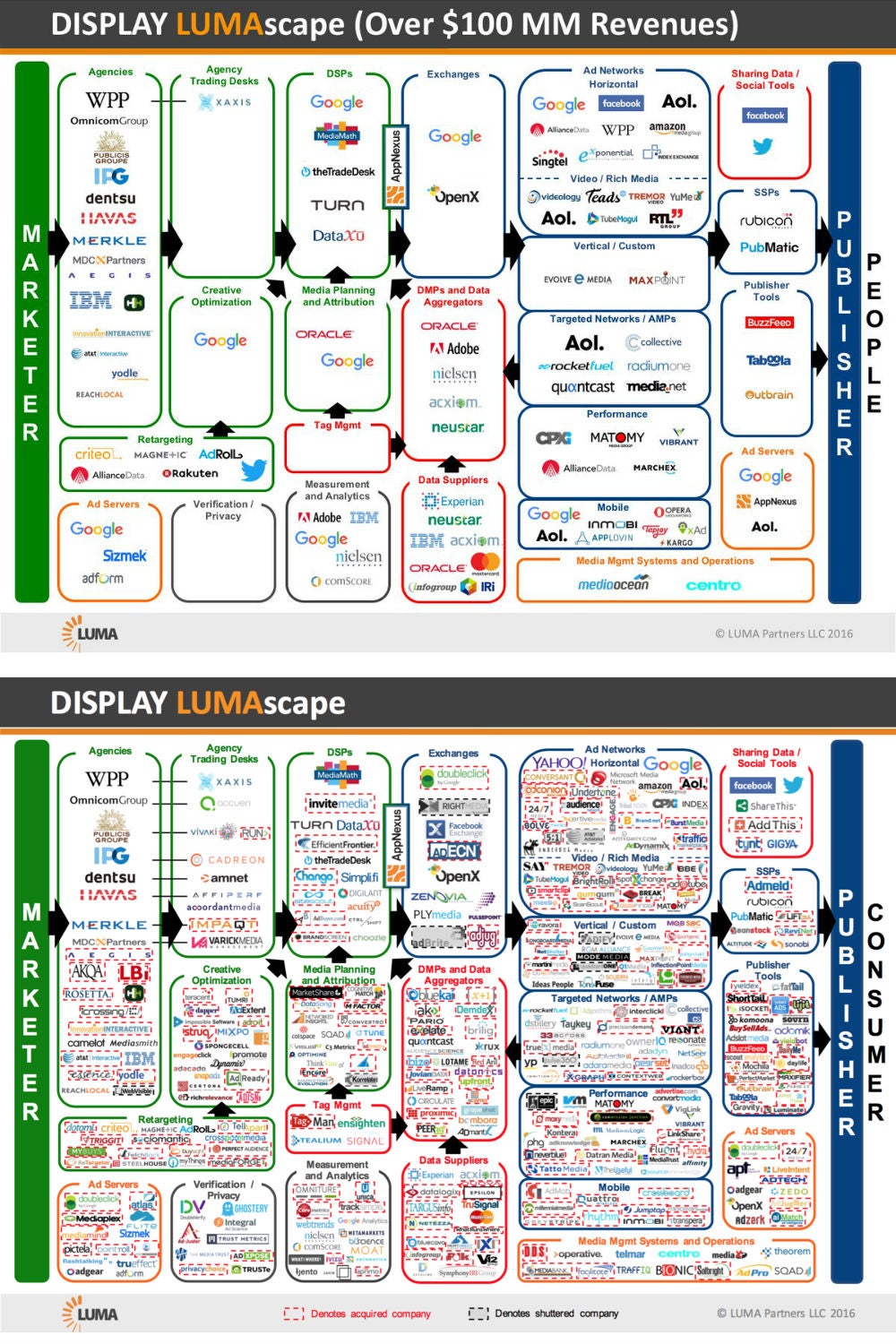

Fast sechs Jahre ist es schon her, dass Terence Kawaja mit der ersten „Display Lumascape“ einen echten Jackpot gelandet hat. Die Infografik, die Firmenlogos in Kategorien wie „Agencies“, „DSPs“ und „Ad Networks“ unterteilt, wurde bis heute millionenfach geteilt; alleine bei Slideshare hat die Folie über 700.000 Aufrufe. Mit Hilfe von zahlreichen weiteren Grafiken aus anderen Teilbereichen des Marktes hat sich die von Kawaja gegründete Investment-Bank Luma Partners zu einem weltweit bekannten Unternehmen gemausert. Besseres Content Marketing jedenfalls ist kaum vorstellbar. Eigenen Angaben zufolge war die Firma entsprechend auch bei Deals aus der Adtech- und Medienbranche mit einem Gesamtvolumen von über 300 Millionen US-Dollar involviert.

Neue „Display Lumascape“ zeigt nur noch Firmen mit viel Umsatz

Die neueste Grafik aus dem Hause Luma, bei der nur noch Logos von Unternehmen mit über 100 Millionen US-Dollar Umsatz pro Jahr abgebildet sind, visualisiert die Lage am Markt treffend. Es ist zu sehen, dass es (Stand heute) aus der teilweise unübersichtlichen Masse an Adtech-Companys bislang nur ein sehr geringer Teil geschafft hat, eine wirklich relevante Größe zu erreichen. Besonders im direkten Vergleich zur ursprünglichen, vom Umsatz der Unternehmen unabhängigen Infografik, fällt auf, wie viele Logos plötzlich fehlen.

Display Lumascape: Oben die neue Version mit Unternehmen ab 100 Millionen US-Dollar Umsatz, unten die ursprüngliche ohne Einschränkungen (Quelle: Luma Partners).

Keine der 23 Kategorien ist auch nur annähernd so mit Logos ge- und überfüllt, wie es noch bei der Version ohne Umsatz-Voraussetzungen der Fall ist. Zwei Kategorien, Tag Management und Verification/Privacy, sind sogar komplett leer. Zusätzliche deutliche Veränderungen kann man unter anderem bei Agency Trading Desks (statt zehn Unternehmen nur noch Xaxis), Exchanges (statt zehn Unternehmen nur noch Google, Appnexus und OpenX) oder Supply Side Platform/SSP (nur noch Rubicon und Pubmatic von vorher acht Unternehmen) sehen. Wenig überraschend: Google ist nahezu allgegenwärtig und greift an neun verschiedenen Stellen in die Wertschöpfungskette vom Display Advertising ein. Dafür umso überraschender, weil vielleicht nicht für jeden klar: Adtech-Oldie AOL taucht in dieser Kette immerhin noch fünfmal auf. Nicht erst seit der Übernahme von Microsofts Ad-Business hat der Konzern ein recht ansehnliches Adtech-Stack.

Warum setzen vergleichsweise nur wenige Adtech-Unternehmen relevante Summen um?

Auch wenn der direkte Vergleich zwischen der vollständigen Display Lumascape-Infografik und der bereinigten Versionen auf den ersten Blick vielleicht schockiert, wirklich überraschen sollte er nicht. Seit Jahren sind die Probleme der Adtech-Branche bekannt: Die Technologien an sich sind nur schwer zu verstehen, Adblocking und Fraud-/Bot-Traffic untergraben das Geschäftsmodell. Facebook und Google scheinen mit ihren „Walled Gardens“ am längeren Hebel zu sitzen (85 Prozent von jedem neu im Online Marketing ausgegebenen US-Dollar ging laut Morgan Stanley im ersten Quartal 2016 an eines der beiden Unternehmen).

Entsprechend ging es auch für fast alle an Börsen gelisteten Adtech-Companys bergab; unser Adtech-Portfolio verbrannte auch schon mal 15.000 Euro innerhalb nur einer Woche. Zuletzt hatte The Trade Desk trotzdem den IPO gewagt; am 21. September debütierte die Demand Side Platform im Nasdaq. Auf diesem Schritt lagen gewisse Hoffnungen der Branche, ein erfolgreicher Börsengang könne endlich das lang ersehnte Adtech-Comeback geben und wieder das Interesse von Venture Capitalists wecken (auch wir haben für knapp 10.000 Euro investiert und TTD zum Rockstars Portfolio hinzugefügt). Bisher sieht es auch gar nicht mal so schlecht aus für die TTD-Aktie: Nach einem erfolgreichen ersten Tag bei einer Bewertung von 30,10 US-Dollar pro Share (nach Start bei 28,75 US-Dollar pro Share) hat sich der Hype allem Anschein nach zwar etwas gelegt, mit 26,38 US-Dollar pro Share ist The Trade Desk trotzdem noch 1,14 Milliarden Dollar wert. Ob das positiv auf andere börsennotierte Adtech-Companys abstrahlt, bleibt abzuwarten.

Der Westen ist skeptisch und China geht auf Adtech-Einkaufstour

Während in Europa und den USA also bei frühen wie späten Investoren mal wieder Skepsis gegenüber der Adtech-Branche herrscht, scheinen chinesische Unternehmen einer komplett anderen Auffassung zu sein. Das lassen zumindest mehrere Investments aus diesem Jahr vermuten. Im Februar ging Opera Mediaworks für satte 1,2 Milliarden US-Dollar nach China. Im selben Monat übernahm Mobvista, eigenen Angaben zufolge das größte Mobile Advertising Unternehmen Asiens, für rund 25 Millionen US-Dollar NativeX. Es folgten der Verkauf der mobilen Supply Side Platform Smatoo an das chinesische Unternehmen Spearhead im Juni für 148 Millionen US-Dollar und die Übernahme von Media.net durch Miteno Communication Technology für 900 Millionen US-Dollar. Und erst vor wenigen Tagen wurde offiziell, dass das Mobile Ad Network Applovin für 1,4 Milliarden US-Dollar an Orient Hontai Capital geht. Was sehen chinesische Unternehmen also, was Investoren aus Europa und den USA nicht sehen?

Allem Anschein nach geht es in erster Linie weniger um die gekauften Unternehmen; der eigentliche Ursprung für die chinesische Adtech-Einkaufstour soll laut OpenX-CEO Tim Cadogan einen relativ simplen Grund haben. Demnach hätten chinesische Investoren immer weniger Möglichkeiten, ihr Geld im eigenen Land anzulegen, wie er gegenüber Business Insider vermutet. Immobilien seien auf Grund strenger Vorgaben und Beschränkungen nur bis zu einem gewissen Punkt eine Option, auch habe China nicht so viele börsennotierte Unternehmen. Und trotzdem erklärt das noch nicht wirklich, warum dann Milliarden von Dollar in eine Branche investiert werden, die in den letzten Jahren regelmäßig an Wert und Vertrauen verloren hat.

Sehr unterschiedliche Multiple-Niveaus öffnen die Türen für Arbitrage

Terence Kawaja von Luma Partners hat dafür eine einleuchtende Theorie: Die im Schnitt eher schlechte Performance von börsennotierten Adtech-Unternehmen drückt natürlich auch den Wert von nicht-gelisteten Firmen. In China werden zur Berechnung eines Unternehmenswertes allerdings andere Multiples verwendet als in den USA und Europa und sind häufig deutlich höher (was teilweise an der anhaltenden starken Wirtschaft liegt ). Kauft eine chinesische Firma beispielsweise ein Adtech-Startup aus den USA mit einer Bewertung vom fünfzehnfachen des Nettogewinns und integriert die Technologie in das eigene Unternehmen, kann die selbe Technologie dort plötzlich das achtzigfache des Nettogewinns wert sein. Eine ziemlich nette Wertsteigerung und Arbitrage auf sehr hohem Niveau.

Dieses Phänomen findet übrigens nicht nur im Adtech-Bereich statt. Ob das Arbitrage-Fenster allerdings lange offen bleibt, ist wie immer bei Arbitrage fraglich. Mobile-Experte Eric Seufert beispielsweise schätzt, dass die Situation noch bis 2017 anhalten könnte; auch auf Grund der aktuell sehr hoch bewerteten chinesischen Währung.

Torben ist seit Juni 2014 Redakteur bei OMR. Er schreibt Artikel und Newsletter, plant das Bühnenprogramm des OMR Festivals, arbeitet an der "State of the German Internet"-Keynote, betreut den OMR Podcast und vieles mehr.