32 Millionen Nutzer-Profile für je 30 Cent: Diesen Datenschatz hebt Ströer mit der StayFriends-Übernahme

Analyse: Darum ist der Kauf ein Schnäppchen

„Für Ströer-CEO Udo Müller ist jede Woche, in der er keinen Deal machen kann, eine verlorene Woche“, sagte vor etwa einem Monat Ströer-COO Christian Schmalzl auf der Bühne des Rockstars-Festivals. In der vergangenen Woche wurden diese Worte erneut untermauert: Wie durch eine Pressemeldung von United Online, derzeitiger Inhaber von StayFriends, bekannt wurde, will Ströer für rund 16 Millionen Euro StayFriends übernehmen. Auf den ersten Blick mag dieser Deal verwundern. StayFriends war zwar über Jahre bei sehr vielen Nutzern beliebt, aber nie „angesagt“ und auch in der Internet-Branche fast nie ein Thema. Deutlich mehr diskutiert wurde über den Aufstieg und Fall von StudiVZ sowie ab 2008 natürlich über Facebook. Doch aus meiner Sicht hat Ströer in diesem Fall einen guten Deal gemacht. Denn StayFriends gehört – trotz inzwischen sinkendem Stern – seit gut zehn Jahren zu den Hidden Champions der Freemium-Dienste in Deutschland. Zu Hochzeiten (in den Jahren 2009 und 2010) rangierte StayFriends.de nach Erhebungen den Arbeitsgemeinschaft Online-Forschung (Agof) innerhalb der Top 10 der deutschen Websites.

Karsten Giernalczyk

In der Branche wird das Netzwerk in der Regel verkannt: Nur wenige haben bemerkt, wie ertragsstark StayFriends war und immer noch ist. Auch für die Branchenpresse war StayFriends offenbar nie ‚hip‘ genug. Zwei Umstände bei StayFriends haben sicher zu dieser Situation beigetragen. Der erste: Die Mutterfirma United Online ist ein börsennotiertes Unternehmen. Daher hat sich StayFriends mit der Veröffentlichung von Zahlen und Daten außerhalb der offiziellen Börsenberichte stark zurückgehalten. Der zweite Grund ist, dass das StayFriends-Management weder Wettbewerbern helfen wollte, noch sonst Vorteile für sich darin gesehen hat, zu öffentlich die guten Zahlen zu zeigen, oder die Methoden zu erklären, mit denen das Netzwerk über cleveres Online-Marketing sehr viele Nutzer sehr günstig gewonnen hat. Starke Nachahmung unserer Ansätze hätte unsere Zahlen vermutlich eher verschlechtert.Totgesagte verdienen länger

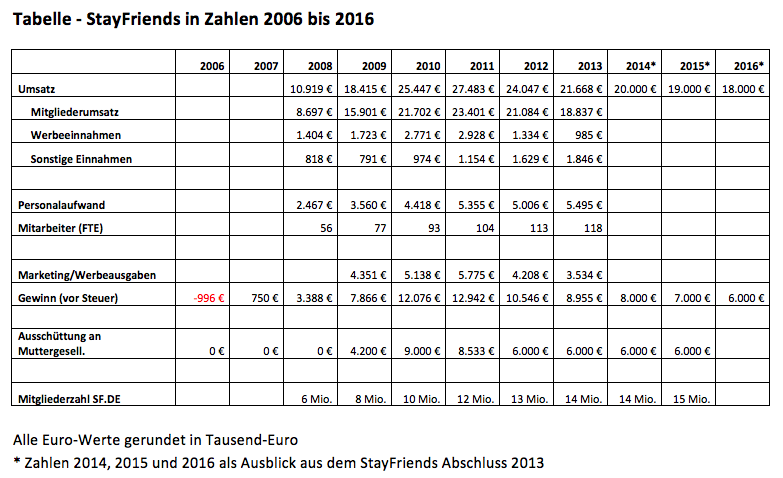

Wer sich aber mit ein wenig Zeit in die verfügbaren Quellen vertieft bzw. sich mit den veröffentlichen Jahresabschlussberichten von StayFriends beschäftigt, wird erkennen: StayFriends gewinnt zwar seit ein paar Jahren deutlich weniger neue Nutzer hinzu – die Business-Zahlen sind jedoch weiter exzellent. Denn das Abo-Modell des Dienstes bringt planbare und stabile Einnahmen. Während beispielsweise bei StudiVZ die Einnahmen mit der sinkenden Nutzer-Reichweite rasant sanken, sieht die Lage bei StayFriends finanziell viel besser aus. Von Januar 2010 bis Januar 2016 ist die Reichweite laut IVW-Zahlen um gut 85 Prozent geschrumpft, von rund 320 Millionen auf rund 29 Millionen Page-Impressions sowie von über 41 Millionen auf nur noch 5,7 Millionen Visits. Umsatz und Gewinn sind demgegenüber bis 2011/12 noch gestiegen und danach nur um rund ein Drittel zum 2010er Niveau zurückgegangen: Für 2015 stehen laut StayFriends 19 Millionen Euro Umsatz und sieben Millionen Euro Gewinn im Raum. So deutlich wie StayFriends in der Branche schon abgehakt wurde, so deutlich kann man diesem (Vor-)Urteil ‚Totgesagte verdienen länger‘ entgegnen.

Meilensteine der StayFriends-Geschichte

- 08 / 2002: Launch der Website StayFriends

- 01 / 2004: StayFriends.de (damals mit unter 250.000 Nutzern) wird zu 100% von Classmates.com (Seattle) gekauft – Kaufsumme nicht öffentlich aber laut Gerüchten unter 1 Mio. Euro

- 04 / 2004: Bekanntgabe Kooperation mit T-Online, die „Gold-Mitgliedschaft“ wird für neue Nutzer kostenpflichtig, zunächst 18 Euro pro Jahr, später 24 Euro pro Jahr.

- 10 / 2004: United Online (UNTD) kauft Classmates (inkl. StayFriends) für 128 Mio. Dollar (inkl. 28 Mio. Dollar Cashbestand Classmates)

- 2007: StayFriends erreicht Break-Even (etwa 750.000 Euro Jahresgewinn)

- 04 / 2009: StayFriends übernimmt Klassenfreunde.ch

- 04 / 2016: United Online verkauft StayFriends für 16 Mio. Euro (inkl. 6,5 Mio. Euro Cashbestand) an Ströer

Selbst die Gegenwart sieht gar nicht so schlecht aus. Ich traue StayFriends als Dienst unverändert keine weiteren 20 Jahre zu, aber mit dem aktuellem StayFriends-Ausblick 2016 von 18 Millionen Euro Umsatz und sechs Millionen Euro Gewinn gehe ich für die nächsten drei Jahre von einem Überschuss von wenigstens zehn Millionen Euro aus. Laut Streetinsider beinhaltet der Kauf über 16 Millionen Euro einen Kassenbestand von 6,5 Millionen Euro von StayFriends. Die Ertragskraft der nächsten drei Jahre des aktuellen Geschäftsmodells würde also genügen, um den Netto-Kaufpreis wieder einzuspielen.

Datenschatz mit über 32 Millionen Nutzerprofilen

Angesichts aktuellen sinkenden Reichweiten und dem Umstand, dass Platzierungen in Social Networks nicht die höchsten Display-Erträge (also hohe TKPs) in der Vermarktung erwirtschaften, lässt sich ausschließen, dass Ströer auf große Werbeeinnahmen aus der Vermarktung spekuliert. Die Werbeeinnahmen waren bereits 2013 auf knapp unter eine Million Euro (pro Jahr) gesunken – Tendenz fallend. Über die reinen Werbeeinnahmen auf StayFriends ließe sich der Kaufpreis also nur schwer rechtfertigen. Der zuvor schon genannte Ausblick das Investment binnen drei Jahren durch operative Erträge zurück zu verdienen klingt erstmal verlockend, schon allein deswegen halte ich den Einstieg für einen sehr günstigen Deal für Ströer. Ich vermute, United Online war es aus strategischen Gründen wichtiger, das Asset zeitnah zu veräußern, statt einen maximalen Erlös zu erzielen.

Den eigentlichen strategischen Wert für Ströer sehe ich in den StayFriends-Nutzerprofilen: allein 15 Millionen in Deutschland plus nochmal weitere 17 Millionen in den Ländern Frankreich, Schweden, Österreich und der Schweiz. Der übliche StayFriends-Nutzer ist 35-65 Jahre alt, jüngere Nutzer sind dort kaum vertreten. Anders als etwa in Newsletter-Listen mit oft dürftiger Datenqualität sind die Angaben der Nutzer bei StayFriends überwiegend korrekt. Mit falschem Namen und falschem Geburtsdatum findet man schließlich seine alten Schulfreunde nicht wieder, und Nachrichten von diesen bekommt man auch nur mit einer sauberen und korrekten E-Mail-Adresse zuverlässig übermittelt. Die Einbindung der StayFriends-Nutzerdaten in das Ströer-Gesamt-Werbenetzwerk für datengetriebene Kampagnen ist meiner Meinung nach der eigentliche Hebel der jüngsten Ströer-Akquisition. Dabei bleibt abzuwarten, wie gut die Integration in die Werbeplattform von Ströer gelingt, und ob es nochmal inhaltliche Veränderungen bei StayFriends gibt.

Hat sich für United der Ausflug nach Europa gelohnt?

Wie ist der Deal aus Sicht von United Online zu bewerten? Zur Beantwortung dieser Frage muss man einen Blick in die Geschichte von StayFriends werfen. Nach der Gründung im Jahr 2002 benötigte StayFriends rund fünf Jahre bis zum Break-Even in 2007 – in dem Jahr wurde mit 750.000 Euro aber bereits ein mehr als nur kosmetischer Gewinn erwirtschaftet. Die fünf Jahre bis zum Break-Even waren für heutige Verhältnisse vielleicht eher lang. Wir haben damals das Wachstum anfangs durchaus gepushed, wollten aber vor Break-even nicht so viele Millionen in Wachstum investieren. 2004/2005/2006 war der Knall des ‚dotcom bubble burst‘ noch zu deutlich in den Ohren, das Geld der Investoren saß nicht so locker und unnötiges Risiko war out. Die Ausdauer hat sich dafür umso mehr gelohnt.

Daten zur StayFriends-Entwicklung (Quellen: Bundesanzeiger / Abschlussbericht StayFriends GmbH 2006 bis 2013)

StayFriends als rein virtueller Dienst skaliert sehr gut – es gibt keine relevanten variablen Kosten außer der Nutzergewinnung. Mit einem gut konvertierendem Produkt und den Kosten für Betrieb und Team im Rahmen braucht es primär kräftiges Nutzerwachstum zu günstigen Preisen. Das ist uns sehr gut gelungen – nehmen wir 2010 als Beispieljahr: Die Marketingausgaben von knapp über fünf Millionen Euro wurden zu über 50 Prozent bereits durch Drittwerbung auf StayFriends wieder zurück verdient. Die primäre Einnahmequelle von StayFriends, die Nutzerbeiträge, kommen dann nochmal komplett on-top: Weitere 21 Millionen Euro. Daraus ergeben sich die phantastischen Margen von nahezu konstant über 40 Prozent seit 2009 bei StayFriends.

Classmates bzw. United Online sind 2004 sehr früh und eher günstig bei StayFriends eingestiegen. Aus dem Geschäftsbericht 2007 kann man entnehmen, dass ein kumulierter Verlustvortag von rund 3,6 Mio. bis zum Break-Even als Anschubinvestment zusammen gekommen ist. Für Classmates/United kann man die damalige Investition in StayFriends wohl als Glücksgriff bezeichnen. Wer nur auf den nicht so beeindruckenden Verkaufserlös von 16 Millionen Euro schaut, übersieht dabei die in den Abschlussberichten genannten Gewinn-Entnahmen der Muttergesellschaft: Von 2009 bis 2015 kommen hier stattliche 45 Millionen Euro zusammen (inkl. zwei Mal sechs Millionen Euro für 2014 und 2015 geschätzt aus dem genannten Umsatz- und Gewinn-Ausblick von StayFriends).

Ob United Online mit einem Verkauf bereits 2011/2012 einen noch bessere Verkaufserlös hätte erzielen können, lässt sich heute natürlich nicht mehr klären. So schlecht haben sich die weitere Entnahme der Gewinne und der finale Verkauf aber auch nicht gerechnet, als dass man sich dort endlos den Kopf über diese möglicherweise verpasste Option zerbrechen muss.

Über den Autor: Karsten Giernalczyk ist Gründer der Marketing-Beratungsfirma ADsonic. Davor hat er von 2003 bis 2011 StayFriends mit aufgebaut und als Vice President Business-Development und Marketing für das Nutzerwachstum sowie die Vermarktungseinnahmen gesorgt.