Klarna prescht voran: Wie „Buy Now, Pay Later“-Firmen zu Werbeplattformen werden wollen

Haben die Zahlungsdienstleister das Zeug dazu, die nächsten Gatekeeper zu werden?

Kauf jetzt und zahl später: Es ist ein verlockendes Angebot, das Firmen wie Klarna, Affirm und Afterpay Verbraucher:innen unterbreiten, die gerade im Netz oder im Laden einkaufen. Die BNPL-Dienste („Buy Now, Pay Later“) haben in den zurückliegenden zwei Jahren einen wahren Boom erfahren, bei dem sie nicht nur Millionen von Endkund:innen gewonnen, sondern auch hohe Fundings eingesammelt und damit ihre Firmenbewertungen in zweistellige Milliardenbereiche katapultiert haben. Um diese Bewertungen zu rechtfertigen, wollen die Firmen künftig verstärkt auch Kund:innen an Händler:innen vermitteln und so selbst zu Gatekeepern werden. OMR analysiert exemplarisch am Vorreiter Klarna, wie das geschehen soll – und erklärt die Hintergründe.

Es ist möglicherweise die am höchsten dotierte Akquisition in der Geschichte Klarnas: Auf Basis einer Bewertung von 930 Millionen Euro (so schätzt die Startup-Datenbank Dealroom) will Klarna den Preisvergleichsportalbetreiber Pricerunner übernehmen. Auf einen Kaufpreis im hohen dreistelligen Millionenbereich deuten auch andere Hinweise hin. Pricerunner-Investor Creades gibt bekannt (hier die Übersetzung durch Google Translate), seinen Anteil an Pricerunner für 1.059 Millionen schwedische Kronen (umgerechnet rund 107 Millionen Euro) zu verkaufen (davon 40 Prozent in Cash). Rechnet man dies hoch, müsste der Gesamtkaufpreis bei etwa 882 Millionen Euro liegen. In der offiziellen Pressemitteilung zum Deal nennt Klarna selbst zwar keine Summe. Aber David Fock, Chief Product Officer von Klarna, zementiert die Ansprüche des Unternehmens: Klarna wolle „eine praktikable und wettbewerbsfähige Alternative für Handelspartner gegenüber Amazon, Google und Facebook“ bieten, so Fock.

Zahlt Klarna 427 Millionen Euro in bar?

Nicht erst durch die jüngste Finanzierungsrunde Klarnas im Juni 2021 dürfte Klarna über die Mittel verfügen, Akquisitionen im hohen dreistelligen Millionen-Euro-Bereich zu stemmen. Damals hatten Investoren Medienberichten zufolge weitere 639 Millionen US-Dollar in das Unternehmen gesteckt, auf Basis einer Bewertung von 45,6 Milliarden US-Dollar. Über alle Funding-Runden hinweg soll der Payment-Shooting-Star nach Schätzungen von Crunchbase bislang insgesamt 3,7 Milliarden US-Dollar eingesammelt haben. Pricerunner ist nicht die einzige Übernahme von Klarna in jüngerer Zeit. Innerhalb des vergangenen Jahres hat das schwedische Unternehmen vermutlich mehr als 300 Millionen US-Dollar für Akquisitionen ausgegeben:

Die jüngsten Klarna-Akquisitionen auf einen Blick

- Dezember 2020: Search Marketing Sweden AB (Semtail/Shoptail) Semtail/Shoptail ist eine „Comparison Shopping Site“ (CSS), die jedoch keinen relevanten eigenen Traffic hat, sondern vor allem betrieben wird, um darüber vergünstigt Shopping-Anzeigen in Googles Suchergebnissen einzukaufen (diese Möglichkeit besteht aufgrund eines regulatorischen Eingriffs durch die EU; mehr darüber hier). Im Juni 2021 rebrandete Klarna Semtail als eigene CSS und wird seitdem von Google als Partner geführt. Preis: 16 Millionen US-Dollar laut Nordic9

- März 2021: Toplooks.ai Toplooks.ai erstellt in den Bereichen Mode, Beauty und Einrichtungs-Accessoires aus einer Produktdatenbank automatisiert „Shoppable Content“. Das Tool kombiniert dabei mehrere Produkte zu Outfits oder Kollektionen für organische oder bezahlte Posts auf Social-Media-Plattformen. Preis: unbekannt

- Juli 2021: Hero Mit Hero können stationäre Händler:innen einzelne Verkäufer:innen aus ihren Läden in ihr digitales Marketing einbinden. Zum einen ermöglicht es das Tool, dass Besucher:innen des Online Shops für eine Beratung Kontakt mit Ladenverkäufer:innen aufnehmen. Zum anderen können die Verkäufer:innen damit „Shoppable Videos“ für die digitalen Präsenzen der Händlerinnen produzieren. Klarna will offenbar beide Features in die eigene Plattform integrieren. Preis: 160 Millionen US-Dollar laut Wall Street Journal

- Juli 2021: Stocard Stocard ermöglicht es Händler:innen, eine digitale Kundenkarte zu betreiben, die vor allem Laufkundschaft in die Läden bringen soll (mit Anreizen wie bei früher bei Stempelkarten). Die Kund:innen können in der App mehrere Kundenkarten bündeln. Nach eigenen Angaben verzeichnet Stocard 60 Millionen Nutzer:innen. Preis: 110 Millionen Euro laut Finance Forward

- Juli 2021: Apprl Apprl (von „Apparel“, dem englischen Wort für Kleidung) ist ein Influencer-Marketing-Tool. E-Commerce-Firmen können über eine Datenbank zu ihren Produkten passende Influencer:innen finden, diese kontaktieren und automatisiert personalisierte Produkt-Links erstellen, anhand derer gemessen werden kann, welche Influencer:innen wie viel Umsatz generiert haben. Künftig soll dieses Tracking laut einer Pressemitteilung direkt in Klarna integriert sein. Preis: unbekannt

Klarna will „helfen, Nachfrage zu generieren“

Mit Pricerunner erfolgte nun eine weitere Übernahme, an der abzulesen ist, dass Klarna künftig nicht mehr nur Zahlungsdienst sein will, sondern auch Kund:innen vermitteln und damit wie Amazon, Google und Facebook zum Gatekeeper werden will. Pricerunner betreibt Preisvergleichsseiten (vergleichbar mit beispielsweise Idealo) in Großbritannien, Schweden, Dänemark und Norwegen. Händler:innen können dort ihre Produkt- und Preisdaten einspeisen und auf diese Weise Kunden gewinnen und Sales generieren; Pricerunner erhält pro Klick oder Sale eine Provision. Nach eigenen Angaben umfasst die Pricerunner-Datenbank 2,2 Millionen Produkte von 5.900 Händlern; die Portale des Unternehmen sollen 18,2 Millionen Visits monatlich verzeichnen.

Noch sind die von Klarna in den vergangenen Monaten aufgekauften Marketing-Tools, -Services und -Plattformen nicht alle oder in allen Ländern in Klarnas Plattform integriert. Doch in der Klarna-App experimentiert der Zahlungsanbieter schon seit einiger Zeit mit dem Verkauf von Werbung sowie anderen Marketingdienstleistungen. Schon bei der Übernahme von Toplooks hatte Klarna „erweiterte Dienstleistungen zur Generierung von Nachfrage“ vorgestellt – inklusive „Sponsored Placements“, kuratierter Wunschlisten, hervorgehobenen Produkten und CRM-Tools.

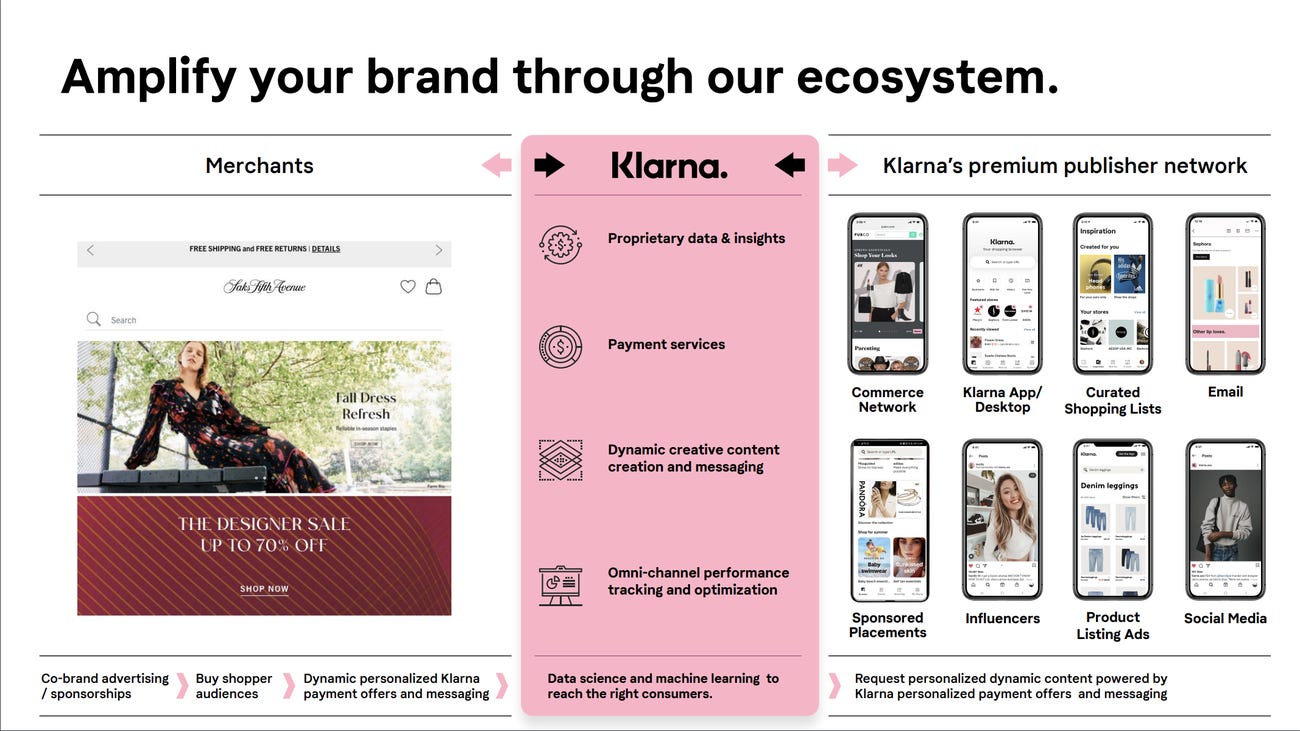

Ein Slide aus einem Pitchdeck, mit dem Klarna um Werbekund:innen wirbt (Quelle: Business Insider)

Mit Pitchdeck auf Werbekund:innenfang

Business Insider hat zuletzt ein Pitchdeck offengelegt (Paywall), mit dem Klarna im Markt aktuell um Werbekund:innen buhlt. Demnach will das Unternehmen die Partnerhändler:innen im Marketing in einer Vielzahl von Kanälen unterstützen und dabei u.a. in der eigenen App „Premium-Platzierungen“ auf TKP-Basis verkaufen. Offenbar ist Klarna aber auch eine Partnerschaft mit dem Affiliate-Marketing-Netzwerk Awin eingegangen. Laut einem Interview mit Klarna-Managerin Catherine Comerford im Awin-Blog verkauft Klarna im Rahmen dieser Partnerschaft auch Platzierungen auf Cost-per-Action-Basis.

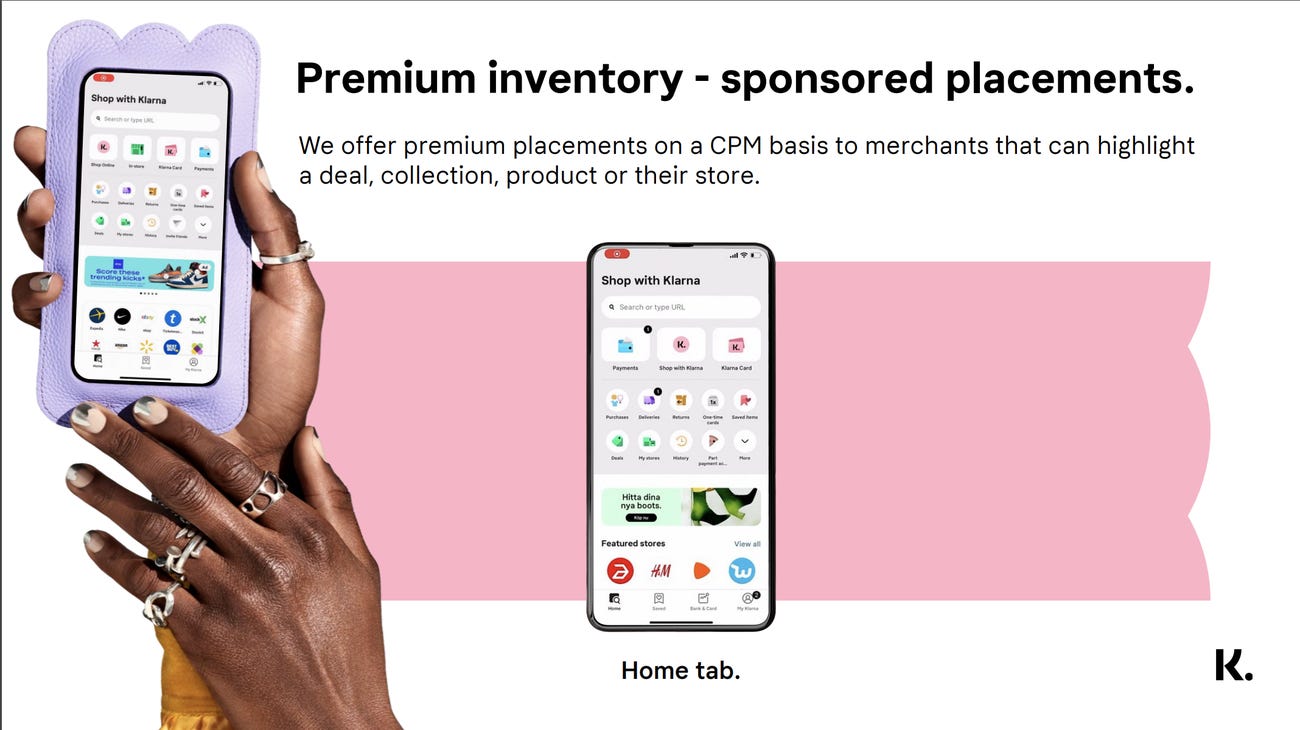

In einem Pitchdeck bewirbt Klarna sein „Premium Inventar“ gegenüber potenziellen Werbekund:innen (Quelle: Business Insider)

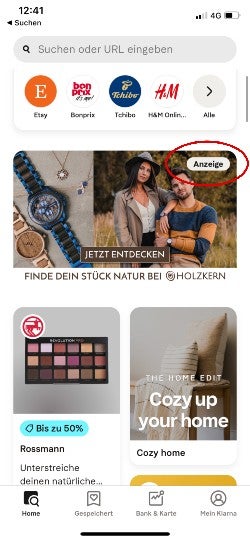

Zu den ersten Klarna-Werbekunden aus dem DACH-Raum gehört die österreichische Marke Holzkern, die Uhren und Schmuck aus Holz verkauft. Das Unternehmen nutze Awin, weil die Abwicklung so am einfachsten umzusetzen sei, so Gründer Elias Ferihumer gegenüber OMR. „Die Vergütung läuft über Cost-per-Order; gewisse Platzierungspakete werden auf TKP-Basis abgerechnet.“ Weil der Test erst vor ein paar Tagen gestartet sei, sei es zu früh, um über Ergebnisse zu sprechen.

Der neue, mächtige Mittelsmann

Eine Werbeanzeige von Holzkern in der Klarna Ad (Screenshot, Hervorhebung durch OMR)

Um die Beweggründe für Klarnas Einstieg in die Werbevermarktung nachvollziehen zu können, ist es notwendig, das Buy-now-pay-later-Geschäftsmodell sowie den Hype, den es ausgelöst hat, zu verstehen. BNPL Services schalten sich zwischen Händler:innen und Endkund:innen – zunächst einmal als reiner Zahlungsabwickler. Der Kunde oder die Kundin schaut sich in einem Shop einen Artikel an, der Händler oder die Händerin bietet verschiedene Bezahloptionen.

Mit Klarna können die Shop-Betreiber:innen beispielsweise Sofortüberweisung/Lastschrift, Kauf auf Rechnung (jetzt kaufen und in 14 Tagen bezahlen) oder eine Ratenzahlung (in der Regel in vier Raten) anbieten, bei der die Kund:innen eine Rate sofort, drei weitere über die folgenden Wochen verteilt, zahlen. Entscheiden sich Käufer:innen für einen der Klarna-Services führt der Payment-Anbieter im Hintergrund eine „Mikrobonitätsprüfung“ (für die sie auch Auskunfteien befragen kann) durch, schätzt das Zahlungsausfallrisiko ein und bietet je nach Ergebnis Ratenzahlung an oder nicht.

Können BNPLs so groß wie Kreditkartenfirmen werden?

Von den Händler:innen verlangen die BNPL-Firmen für diese Dienstleistung übereinstimmenden Medienberichten zufolge zwei bis acht Prozent des Kaufbetrags als Gebühr, plus möglicherweise einen Fixbetrag pro Transaktion. Dafür stellen sie den Shop-Betreiber:innen höhere Conversion Rates und höhere Durchschnittswarenkorbwerte („Average Order Value“) in Aussicht. Denn schließlich senkt die Einfachheit des Services möglicherweise die Kaufhemmungen der Verbraucher:innen. Und durch Ratenzahlung können sich die Käufer:innen möglicherweise mehrere oder höherpreisige Produkte leisten, die sie sonst nicht kaufen könnten. In einem Blog-Artikel aus dem vergangenen August erklärt Klarna, dass Partner zwischen 20 und 80 Prozent höhere Warenkorbwerte un 20 Prozent mehr Conversions generiert hätten.

BNPL-Firmen nehmen somit in der Wertschöpfungskette eine ähnliche Funktion wie Kreditkartenfirmen ein, reduzieren jedoch die Zahl der Mittelsmänner (bei Kreditkarten stehen zwischen Käufer:in und Verkäufer:in in der Regel drei Parteien: die Banken der Käufer:innen und der Händlerinnen sowie die Kreditkartenfirma als „Clearing House“). Manche Marktteilnehmer setzen deswegen große Hoffnungen darin, dass BNPL-Firmen Kreditkartenfirmen sowie andere große Player im Finanzmarkt disruptieren können. Alex Rampell hat u.a. Affirm mitgegründet hat und ist mittlerweile Partner bei der renommierten US-VC-Firma Andreessen Horowitz, die in der lateinamerikanischen BNPL-Firma Addi investiert ist und sich Gerüchten zufolge an dem Berliner BNPL-Startup Numi beteiligen will. BNPL sei eine „junge Bedrohung“ für Billionen von Unternehmenswerten, schreibt Rampell in einem langen, lesenswerten Twitter-Thread zum Thema – und nennt dabei explizit Visa (aktuelle Marktkapitalisierung: 456 Milliarden US-Dollar) und Mastercard (323 Milliarden US-Dollar).

Verviereinhalbfachte Bewertung in neun Monaten

Die hohen Bewertungen von Kreditkartenfirmen sind vor allem auf Netzwerkeffekte zurückzuführen: Je mehr Händler:innen eine Karte akzeptieren, desto mehr Sinn macht es für Verbraucher:innen das Zahlungsmittel zu nutzen. Und je mehr Verbraucher:innen ein Zahlungsmittel nutzen, desto sinnvoller ist es für weitere Händler:innen, dieses einzuführen. Offenbar gehen viele Wagniskapitalgeber davon aus, dass BNPLs ähnliche Netzwerkeffekte erzielen und ein paralleles Zahlungsnetzwerk zu dem der Kreditkartenfirmen aufbauen können.

Auch wenn die Firmenwerte der BNPL-Anbieter aktuell noch nicht an die von Visa oder Mastercard heranreichen, so sind diese doch zuletzt enorm in die Höhe geschossen. Klarna soll im September 2020 noch „nur“ 10 Milliarden US-Dollar wert gewesen sein, im März 2021 dann 31 Milliarden US-Dollar. Nun, nach der jüngsten Runde im Juni, soll sich die Bewertung auf 45,6 Milliarden US-Dollar belaufen. Der von Paypal-Veteran Max Levchin gegründete US-Mitbewerber Affirm ist Anfang des Jahres an die Börse gegangen und hat seine Marktkapitalisierung nach dem IPO und einer zwischenzeitlichen Talfahrt fast verdoppelt, auf aktuell 43,3 Milliarden US-Dollar (vermutlich getrieben von neu verkündeten, exklusiven Partnerschaften mit Amazon und Shopify). Und der aus Australien stammende Anbieter Afterpay wird aktuell gerade von der Payment-Firma Square aufgekauft – zum Preis von 29 Milliarden US-Dollar.

Die BPNL-Größen machen Verluste

Aktuell sind jedoch alle drei genannten Firmen nicht profitabel. Affirm hat im zurückliegenden Quartal 125 Millionen US-Dollar und im zurückliegenden Geschäftsjahr (das bei Affirm vom 1. Juli bis 30. Juni geht) 379 Millionen US-Dollar Verlust geschrieben. Afterpay hat bislang noch keinen Gewinn geschrieben. Und Klarna war 14 Jahre lang – bis 2019 – profitabel und hat zuletzt wieder viel Geld für die internationale Expansion ausgegeben.

Offenbar können die BNPL-Firmen alleine mit den Händlergebühren ihr Geschäft, zumindest nicht in Wachstumsphasen wie aktuell, nicht refinanzieren. Sie müssen also entweder perspektivisch die Gebühren erhöhen oder andere Erlösquellen auftun. Affirm soll laut einer hörenswerten Analyse von Investment-Experte Philipp Klöckner im Doppelgänger-Podcast alleine mit Sollzinsen, die Endkund:innen auf Ratenzahlungen leisten müssen.

Zweistellige Millionenreichweiten

Offenbar wollen die BNPL-Platzhirsche ihre hohen Bewertungen mit anderen Argumenten rechtfertigen. Da sind zum einen die Marken sowie den großen Endkund:innenbestand und damit verbunden die hohe Reichweite, die die Firmen mit ihrem vor allen mit ihren Ratenzahlungsprodukten aufbauen. Klarna verzeichnet nach eigenen Angaben 90 Millionen aktive Kunden und 250.000 angeschlossene Händler:innen. Bei Afterpay sollen es laut Square 16 Millionen Nutzer:innen und annähernd 100.000 Händler:innen sein. Und Affirm verzeichnet laut der jüngsten Jahresbilanz 7,1 Millionen aktive Nutzer und 29.000 Händler:innen.

Sieht man sich das Beispiel Klarna an, wird deutlich, welche Kraft hinter dieser Reichweite potenziell stecken kann, wenn es den BNPL-Firmen gelingt, mit dem eigenen Service Teil des Alltags der Nutzer:innen zu werden. Das schwedische Grownup bringt die Endkund:innen beispielsweise in E-Mails dazu, die Klarna-App herunterzuladen. Über diese können die Verbraucher:innen ihre (Raten-)Zahlungen verwalten, sehen, welche Zahlungen und Raten noch ausstehen, aber Lieferungen nachverfolgen, Retouren anmelden, möglicherweise Wunschlisten erstellen und sich über Preissenkungen informieren lassen (für diese Funktion hatte Klarna im Oktober 2020 das schwedische Startup Woilà aufgekauft). In den USA gibt es ein Treueprogramm unter dem Namen „Vibes“, bei dem die Nutzer:innen pro per Ratenzahlung ausgegebenen US-Dollar einlösbare Punkte erhalten.

Die App zur „Gewohnheit machen“

Mit der Bündelung all dieser Informationen rund um Zahlungen und Bestellungen sowie zusätzlichen Funktionen zielt Klarna darauf ab, die Nutzer:innen immer wieder in die App zurückzuführen. Offenbar mit Erfolg: Nach Klarna-Angaben verzeichnet die App aktuell 18 Millionen Monthly Active User (MAU); in Deutschland rangiert sie fast dauerhaft in der Top 20 des App Stores. Der interessanteste Aspekt: Der gesamte Funktionsumfang der App geht über die Verwaltung von Zahlungen und Lieferungen hinaus. Denn Klarna empfiehlt den App-Nutzer:innen auf Basis ihres Kaufverhaltens weitere Shops und Produkte. Die User können direkt aus der Klarna-App heraus einkaufen. Und gerade hat Klarna gerade diese Funktionen nochmals überarbeitet und erweitert – mit dem Anspruch, zur „Super App“ zu werden. Seitdem sollen die Nutzer:innen in der Klarna-App auch bei Händler:innen einkaufen können, die Klarna gar nicht als Zahlungsdienst anbieten.

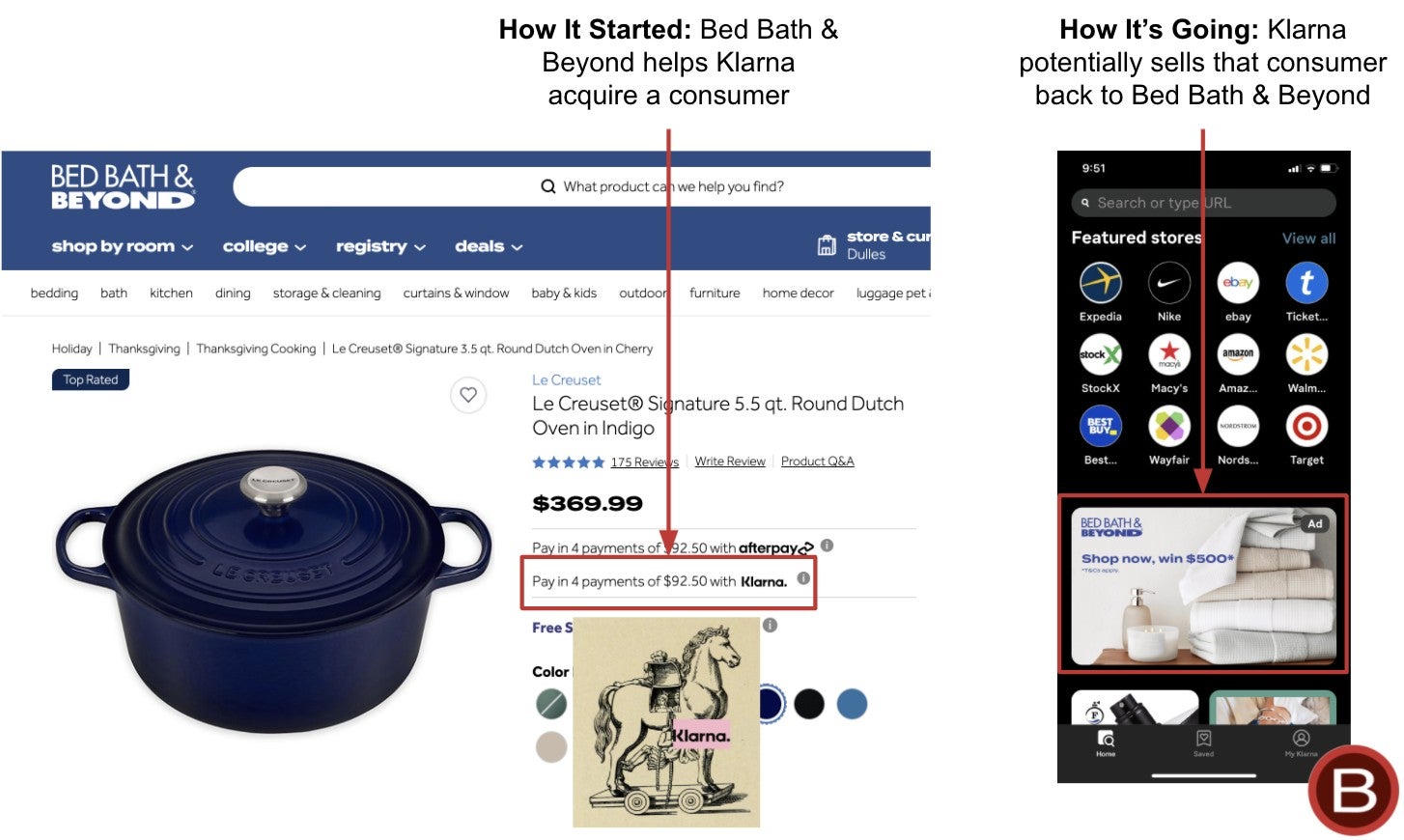

Bisher steckt Klarna mit diesem Ansatz noch in den Anfängen. Aber erste Branchenbeobachter, wie der US-Finanzanalyst Kevin La Buz, sprechen bereits davon, dass Klarna mit der Ratenzahlungsfunktion den Händler:innen ein trojanisches Pferd unterjubelt und sich mit der darüber aufgebauten Reichweite als Zollstation für den Handel etablieren will. Wenn sich Klarna erst als Gatekeeper zwischen Händler:innen und Kund:innen etabliert hat, könnte das Unternehmen auch die Grundgebühren erhöhen.

Klarna gewinnt eine:n Endkund:in über einen Händler:in und verkauft diesem den Kunden oder die Kundin dann wieder zurück (Quelle: Below the Line-Newsletter von Kevin La Buz)

Affirm, Afterpay und Sezzle bieten Marketing-Services

Ein Blick in die Klarna-App

Oder Klarna gelingt es, den Händler:innen mit „Zusatz-Features“ weitere Gebührenzahlungen zu entlocken. Der naheliegende Schritt ist dabei sicherlich der Einstieg in die Werbevermarktung. Denn die ist traditionell ein höhermargiges Geschäft als andere Branchenzweige und könnte somit Klarna und anderen BNPL-Firmen dabei helfen, profitabel zu werden. Als leuchtendes Vorbild dient den Payment-Firmen dabei E-Commerce-Gigant Amazon, der mit seinem Werbegeschäft in den vergangenen Jahren wohl so schnell wie kein anderer Marktteilnehmer gewachsen ist. Im Geschäftsjahr 2020 soll Amazon 21,5 Milliarden US-Dollar mit Werbung eingenommen haben – nach 9,3 Milliarden US-Dollar im Vorjahr. „Wir haben gesehen, was Amazon geschafft hat“, so Klarna CMO David Sandström vor Kurzem gegenüber Modern Retail. Wie Amazon wolle Klarna nun den Werbetreibenden die Aufmerksamkeit von „Verbraucher:innen im Shopping-Modus“ verkaufen.

Klarna ist nicht die einzige BNPL-Firma, die ins Werbegeschäft eingestiegen ist. Nachdem die beiden Afterpay-Gründer und -Co-CEOs Anthony Eisen und Nick Molnar ihren Dienst in der Vergangenheit schon mehrfach als „Customer Acquisition Channel“ bezeichnet hatten, hat das Unternehmen im August Afterpay Ads gestartet. Und gegenüber Modern Retail erklärte zum einen Affirm, dass Marken bereits dafür bezahlen, um exklusive Angebote in der App besonders hervorzuheben. Zum anderen gab mit Sezzle eine weitere BNPL-Firma an, darüber nachzudenken, ein „In-App Ad System“ zu bauen. Sowohl Sezzle als auch Afterpay sind zuletzt nach Deutschland expandiert.

Werden Payment-Daten die ultimative Werbewaffe?

Neben Marke und Reichweite ist ein weiterer, großer Vorteil der BNPL-Firmen: Anders als Kreditkartenfirmen erhalten sie Daten auf Artikelebene darüber, was die Kunden genau gekauft haben. Dieser Umstand könnte ihnen nach Einschätzung von Analysten zum einen möglicherweise eine verlässlichere Risikomodellierung als den Kreditkartenfirmen ermöglichen. Zum anderen können sie damit potenziell aber auch Werbung effizienter aussteuern und die Generierung von Leads optimieren.

Dieser Umstand könnte sich besonders in Zeiten der „Cookiecalypse“ und anderen Datenschutzverschärfungen – sei es durch staatliche Regulierung, sei es durch andere Marktteilnehmer wie Apple – als äußerst wertvoll erweisen. Apple hat übrigens gerade selbst gemeinsam mit Goldman Sachs ein „Pay Later“-Produkt für seinen Zahldienst Apple Pay angekündigt. Wie die Financial Times vor Kurzem berichtete, hat Apples (zwar vergleichsweise kleines, aber an Relevanz zunehmendes) Werbegeschäft zuletzt von den eigenen Datenschutzverschärfungen profitiert.

Update, 15. November, 22:30 Uhr: Wir haben unsere Schätzung des Kaufpreises von Pricerunner korrigiert.

Roland ist seit mehr als zehn Jahren als Journalist in der Digitalbranche aktiv. Seit 2014 verantwortet er als Head of Content (und zweiter Mitarbeiter) alle inhaltlichen Komponenten von OMR, darunter vor allem den OMR Blog und redaktionelle Arbeit rund um das OMR Festival.